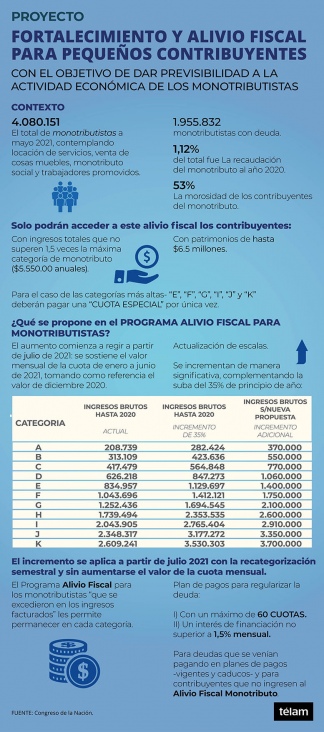

La presidencia de la Cámara de Diputados presentó este juevs el Programa Alivio Fiscal Monotributo que establece que el aumento del impuesto comenzará a regir a partir de julio próximo, con lo cual deja sin efecto el cobro retroactivo desde enero de este año establecido en la ley que este año modificó el Régimen de Sostenimiento e Inclusión Fiscal para Pequeños Contribuyentes.

De esta manera, los monotributistas no deberán afrontar ninguna deuda acumulada por la diferencia resultante entre lo que pagaron entre enero y junio y los nuevos valores establecidos por la ley 27.618.

Por otra parte, el proyecto que el titular de Diputados, Sergio Massa, elaboró por encargo del presidente Alberto Fernández determina que en julio también se pondrá en vigencia una nueva actualización de escalas con un criterio progresivo, que incrementa en un 77% respecto de diciembre de 2020 el tope para la categoría A, por ejemplo.

De acuerdo con el texto que la cámara baja tratará a la brevedad, se sostiene el valor mensual de la cuota de enero a junio de 2021 tomando como referencia el valor de diciembre 2020.

Asimismo, contempla un plan de pagos para las deudas que arrastran los monotributistas que les de previsibilidad en su económica diaria.

El proyecto también determina que se incrementan las escalas de manera significativa, complementando el incremento del 35% de principio de año, pero duplicando para las categorías más bajas, respecto de diciembre último.

Programa Alivio Fiscal

Destinado a los monotributistas que se «excedieron en los ingresos facturados» les permite permanecer en cada categoría, se diseñó este nuevo programa.

Sólo podrán acceder a este alivio fiscal de monotributistas los contribuyentes con ingresos totales que no superen 1,5 vez la máxima categoría de monotributo, que es de $ 5,55 millones anuales; y con patrimonios de hasta $ 6,5 millones.

Para el caso de las categorías más altas de la E a la K, deberán pagar una «cuota especial» por única vez.

Asimismo, se contempla un plan de pagos para regularizar la deuda de los monotributistas, con un máximo de 60 cuotas, un interés de financiación no superior a 1,5% mensual, para deudas que se venían pagando en planes de pagos vigentes y caducos, y para contribuyentes que no ingresen al Alivio Fiscal Monotributo.

Con este proyecto se busca dar mayor alivio fiscal y previsibilidad a la actividad económica de los monotributistas que suman 4.080.151; de los cuales 1.592.466 (39%) se encuentran en el Area Metropolitana de Buenos Aires (AMBA), y 2.487.685 (61%) en el resto del país.

De acuerdo con los lineamientos de la propuesta «resulta conveniente dar un nuevo impulso a este sector que aglutina a más de cuatro millones de pequeñas y pequeños contribuyentes y donde dos de cada tres monotributistas (2.611.495) están registrados en las categorías más bajas, A y B».

Por su parte, las cinco categorías más altas del monotributo (profesionales, prestadores de servicios, comerciantes y oficios) son 292.547 monotributistas, es decir, menos del 10% del total, que son los más afectados por el salto de las escalas y las exclusiones del monotributo al Régimen General.

¿Cuál es el aumento de este año para cada categoría?

• Categoría A: Con un incremento del 77,25%, los ingresos brutos máximos anuales pasan de $208.739 a $370.000, en lugar de los $282.424 que determinaba la ley.

• Categoría B: Con un incremento del 75,65%, los ingresos brutos máximos anuales pasan de $313.109 a $550.000, en lugar de los $423.636 que determinaba la ley.

• Categoría C: Con un incremento del 84,44%, los ingresos brutos máximos anuales pasan de $417.479 a $770.000, en lugar de los $564.848 que determinaba la ley.

• Categoría D: Con un incremento del 69,27%, los ingresos brutos máximos anuales pasan de $626.218 a $1.060.000, en lugar de los $847.273 que determinaba la ley.

• Categoría E: Con un incremento del 67,67%, los ingresos brutos máximos anuales pasan de $834.957 a $1.400.000, en lugar de los $1.129.697 que determinaba la ley.

• Categoría F: Con un incremento del 67,67%, los ingresos brutos máximos anuales pasan de $1.043.696 a $1.750.000, en lugar de los $1.412.121 que determinaba la ley.

• Categoría G: Con un incremento del 67,76%, los ingresos brutos máximos anuales pasan de $1.252.436 a $2.100.000, en lugar de los $1.694.545 que determinaba la ley.

• Categoría H: Con un incremento del 49,46%, los ingresos brutos máximos anuales pasan de $1.739.494 a $2.600.000, en lugar de los $2.353.535 que determinaba la ley.

• Categoría I: Con un incremento del 42,37%, los ingresos brutos máximos anuales pasan de $2.043.905 a $2.910.000, en lugar de los $2.765.404 que determinaba la ley.

• Categoría J: Con un incremento del 42,01%, los ingresos brutos máximos anuales pasan de $2.348.317 a $3.335.000, en lugar de los $3.177.272 que determinaba la ley.

• Categoría K: Con un incremento del 41,80%, los ingresos brutos máximos anuales pasan de $2.609.241 a $3.700.000, en lugar de los $3.530.303 que determinaba la ley.

Fuente: Télam

{kind=link}