Vicentin SAIC, es una empresa nacional trabajando en un sector muy competitivo, rodeado de multinacionales y que explica las razones del endeudamiento.

Banco de la Nación Argentina

Es un banco fundamental para el agro y el interior del país, con el que trabajamos hace más de 70 años;

Le debemos U$S 290 millones, pero no es un préstamo puntual sino una línea de crédito, que vino acompañando el crecimiento de la empresa;

Es el único banco al que se le dieron garantías que ningún otro banco tiene, entre ellas, una cesión de cobranzas (etanol) por la que el Banco Nación está percibiendo fondos;

Donde están los fondos: lo invito a que visite las plantas del Vicentin.

Somos una empresa endeudada, en U$S, que no sólo fue afectada por las devaluaciones de nuestro peso, sino por los intereses y comisiones de las distintas refinanciaciones.

BNA representa un 25 % de la deuda bancaria de Vicentin, pero por sus cuentas pasaba más del 60 % de las liquidaciones de cambio, cobrando importantes comisiones.

Las decisiones de aumento de línea fueron avaladas por el crecimiento, igual que en cualquiera de los acreedores privados o multilaterales (CFI, FMO, Rabobank, etc).

La denuncia presentada en la Justicia contra las anteriores autoridades del banco y contra la línea, son totalmente infundadas, por cuanto:

– Las líneas se renuevan anualmente y tienen una extensión de hasta 15 meses;

– La línea de Vicentin de U$S 300 millones fue aprobada en 4/18, representando $ 6.000 millones a una cotización de $ 20 por dólar;

– A ese momento encuadraba perfectamente en la normativa de BCRA y era absolutamente lógica con la actividad de Vicentin (U$S 3.500 millones de ventas anuales);

– Luego de la devaluación de agosto/18 el monto en $ se duplicó y en agosto/19 alcanzó los $ 18.500 millones;

– Por efecto de esas mismas circunstancias, para abril/julio 2019 la línea excedía en U$S 30 millones las reglamentaciones de BCRA y la línea del Banco no podía renovarla sin tomar medidas;

– Mientras tanto los préstamos vencían y se iban renovando con los fondos de cobranzas que pasaban por el Banco. De no haberlo hecho así se hubiera adelantado la situación de insolvencia.

– El BNA consultó al BCRA posibles medidas para lograr el encuadramiento sin cancelación dada la situación de la cosecha:

Se ofreció Seguro de Crédito a las Exportaciones, garantía hipotecaria sobre la Planta Ricardone.

El BNA se reunió con autoridades de COFACE y se realizaron valuaciones de las planta de Ricardone y Etanol Avellaneda.

Vicentin Paraguay S.A. y triangulaciones

Vicentin Py fue fundada en el año 2004, con el objeto de comprar soja, transportarla por la hidrovía e industrializarla en Argentina;

Del 2005 hasta el 2009, año en que se prohibió la admisión temporaria de soja, la sociedad exportó hacia Argentina y otros destinos un promedio superior a 400.000 toneladas, que representa menos del 10 % de la molienda anual de Vicentin.

Del 2009 al 2015 que duró la prohibición, la capacidad instalada de molienda de soja en Paraguay se cuadruplicó pasando de 1 millón a 4,5 millones.

Vicentin prefirió seguir invirtiendo en Argentina a orillas del Paraná y continuó operando en Paraguay pero exportando a terceros países con escaso margen que le permitiera mantener su estructura. En el período el promedio anual bajó a 350,000 toneladas.

Restablecida la admisión temporaria en el 2016 hasta el 2019 el promedio subió a casi 1 millón de toneladas anuales, al ritmo de la inversión en aumento de molienda y descarga de barcazas en Argentina.

Estos son los números de soja en Paraguay del año 2019:

– Producción y usos:

Producción: 8.850.000 toneladas;

Molienda Local: 3.300.000 tons.;

Exportación: 5.500.000 tons.;

Usos internos: 50.000 tons.

– Principales países compradores:

Argentina 70 %;

Rusia 14 %;

UE 12 %;

Resto 4 %.

– Principales Exportadores:

Cofco 18 %;

Sodrugestvo 16 %;

Vicentin Py 16 %;

ADM 14 %;

Cargill 12 % y

Resto 24 %.

– Principales Industrias Paraguayas

ADM 1 millón de tons.;

CAIASA 1,2 millones de tons. (Integrada por Bunge, AGD y LDC);

Cargill 0,9 millones de tons.

Mercó: 0,2 millones de tons. (Operada por LDC).

– Puertos utilizados por Vicentin: Granel, Ladario, 44.000 tons. almacenaje; AAPM, Mouthino, 16.000 tons. almacenaje;Baden, Concepción, 33.000 tons. almacenaje; Custodia, Villeta, 27.000 tons. almacenaje; Sarcom, San Antonio, 11.500 tons. almacenaje; Trans Agro, Joaquín, 20.000 tons. almacenaje; Toro Cuá, sin almacenaje fijo y Antequera, sin almacenaje fijo.

– Cias. de transporte utilizadas: UABL, Fluvialba, Imperial, Interbarge, Hidrovías y Horamar.

Razones del endeudamiento.

Vicentin es una empresa nacional trabajando en un Sector muy competitivo, rodeado de multinacionales;

Para seguir en competencia es necesario invertir. En 1978, cuando tomamos la decisión de ir a San Lorenzo, la planta más grande en soja era la nuestra con 2.000 toneladas día;

Hoy Renova tiene 33.000 toneladas y el promedio de la industria supera las 10.000;

Nosotros para seguir en ese mercado tuvimos que invertir:

– En 1997 una planta en el Puerto (construído en el 79) de 6.500 toneladas;

– En 2005 otra planta en el Puerto de 10.000 toneladas día;

– En el 2005 precursores en biodiesel con una planta en Avellaneda desarrollada por Ing. Locales;

– En 2006 asociación con Glencore 2 plantas de biodiesel y refinación de glicerina;

– En 2012 Planta en Timbués. Aceitera más grande del mundo;

– En 2012 Planta de Etanol en Avellaneda, integrada con biogás y generación de energía.

– 2013 Molinos Río de la Plata decide retirarse de Renova y Vicentin Py con un préstamos obtenido por Vicentin Uy debe comprar el 16,67 % (50 % de la participación de Molinos).

– 2018 Ampliación planta molienda Renova, Instalaciones y puerto cerealero Timbués, descarga de barcazas. Esta inversión cuenta con financiamiento, pero los intereses y amortizaciones del año 2019 debieron ser afrontadas por sus Socios al 50 % cada uno.

Todo esto con reinversión de utilidades, los accionistas retiramos poco y nada y deuda, que por la situación de Argentina eran prefinanciaciones a mediano y largo plazo, con costos crecientes a medida que se refinanciaban.

Si los distintos directorios de los últimos años deben arrepentirse es de haber invertido tanto con deuda en U$S, pero fue la única forma que encontramos de hacer crecer el complejo.

Las pérdidas del 2018/19, las corridas por distintos motivos (devaluaciones, retiros de depósitos, rumores de cambio de retenciones, etc.) nos impidieron cerrar la renegociación de deuda que ya habíamos iniciado con ciertos bancos internacionales y locales. A BNA se le había ofrecido un nuevo paquete de garantías hipotecarias y con los bancos internacionales se habían iniciado conversaciones para postergar los vencimientos agregando también garantías hipotecarias sobre otros activos.

Triangulaciones y fuga de dólares.

Cada vez que se habla despectivamente del Sector, genéricamente “Cerealeras”, se mencionan los términos “triangulaciones”, “fuga y retención de dólares”. Esta vez sólo se lo adjudican a Vicentin y su conducción, pero ES MÁS DE LO MISMO. Un relato injustificado y explicado por el Sector en distintos foros hasta el cansancio.

Vicentin S.A.I.C. opera en un mercado en competencia con Sociedades Multinacionales, que no sólo operan en el país, sino que tienen estructuras en prácticamente todos los países del mundo. En este contexto las denominadas despectivamente cómo “triangulaciones” son normales y corrientes.

Es común que Multinacional Argentina, en adelante MA, venda a Multinacional Extranjera, en adelante ME, ubicada en cualquier país de colocación de la mercadería o en la Unión Europea (gran centro de comercialización de cereales y oleaginosos). Eso no está mal por cuanto ME asume costos y riesgos, que MA no está dispuesta o en condiciones de asumir por distintas razones. Para esto los distintos países y la OMC (Organización Mundial del Comercio) crearon normas de Precios de Transferencias, destinadas a fiscalizar las operaciones entre vinculadas, de manera que no se tributen impuestos en países que tengan reglas fiscales más convenientes.

Vicentin S.A.I.C. no es una multinacional, ni mucho menos, pero compite en ese mercado y ha intentado internacionalizarse con casos muy puntuales, a saber:

– Vicentin S.A.I.C. (Sucursal Uruguay). Sociedad Anónima radicada en Uruguay en 2004 bajo el formato de Sucursal de Sociedad Argentina. Está radicada en Zona Franca, por lo cual tributa impuestos en Argentina (sumando sus resultados a Vicentin S.A.I.C.) y puede realizar su actividad sólo fuera de la República Oriental del Uruguay. Hacemos énfasis en que los resultados tributan impuesto a las ganancias en Argentina, con el agravante que cuando son negativos (pérdidas) no pueden compensarse con ganancias obtenidas por Vicentin S.A.I.C., sino que deben esperar al año siguiente y compensarse con resultados de la misma fuente extranjera.

– Vicentin Paraguay S.A. Es una Sociedad creada en el 2004 en Asunción del Paraguay, que se apoya íntegramente en mano de obra del lugar y tiene como objetivo primordial comprar soja en el vecino país y traerla a Argentina para industrializar bajo el Régimen de Admisión Temporal. En los 15 años de su creación exportó casi 4,7 millones de toneladas de granos paraguayos (en su mayor parte para molerse en Argentina) y posibilitó que Vicentin S.A.I.C. (Sucursal Uruguay) compre sobre barcazas y barcos más de 3,3 millones de toneladas de soja con el mismo destino.

– Vicentin Europa S.L. Es una Sociedad creada en Madrid, España, puerta de entrada de muchos de los productos exportados por la industria, especialmente harina de soja, denominados localmente como “piensos” por su utilización en mezclas de alimento para el ganado, para conocer el mercado y llegar a los compradores en destino.

Ninguna de estas Sociedades fue creada para evadir impuestos o fugar divisas y sus libros y cuentas están abiertos a toda explicación que requiera la Justicia, ya sea a través del Juez del Concursos, sus Síndicos, el ahora designado veedor o cualquier Juez de la República.

Plan propuesto por Inspección General Justicia Santa Fe al Juez Concursal.

Es PEOR que el DNU porque expropia sin indemnizar (lo cual sería una confiscación) ya que desplaza a los Administradores elegidos por Asamblea (y ratificados por el juez del Concurso) y, curiosamente, se arroga la potestad de que los tres interventores hagan la propuesta para el Acuerdo con los Acreedores, trastocando completamente el sistema normal y ordinario de la Ley Concursal.

Mientras se insiste con poner profesionales sin experiencia previa en la administración de empresas, no han dedicado una sola palabra a explicar cuál es el plan que tendrían o qué es lo que la Provincia o la Nación aportarían para superar la situación de insolvencia. Lejos de eso, lo único que se manifiesta es Interventores designados por ellos para administrar una empresa que nos les pertenece, tomarían todas las decisiones de negocio y del concurso preventivo para que los acreedores puedan cobrar con el flujo de fondos que genere la empresa. Es decir, nada distinto al objetivo que se busca con la presentación en concurso y las opiniones que puedan tener sobre los actuales directores, no son más que meras sospechas sobre las que no han aportado prueba alguna y eventualmente, debería ser motivo de una investigación y decisión judicial.

La Inspección General de Personas Jurídicas debería controlar la legalidad de inscripciones registrales de los documentos que presentan las sociedades. No es un organismo pensado ni creado para juzgar o intervenir en buenos o malos negocios de las empresas, mucho menos para gestionarlas o administrarlas.

En este sentido bien cabe señalar que su actuación en este momento resulta extraña y sorprende porque nunca antes de recibir la orden del Gobernador, manifestó objeción o preocupación alguna por la situación de la empresa. En particular, la IGPJ asistió a la asamblea de accionistas que consideró la presentación del concurso y la continuación del trámite.

Recordemos, por ejemplo, el caso de Celulosa que en los 80 estuvo en Concurso de acreedores y a nadie se le ocurrió poner a un interventor sino dejar actuar al juez del Concurso.

Lo único que se me ocurre para pensar en que dicen que es superador, es porque antes eran dos los interventores y ahora son tres y encima recordemos que intentan hacerlo sin indemnización porque se les ocurre.

Destino cobro venta 16,67 % de Renova

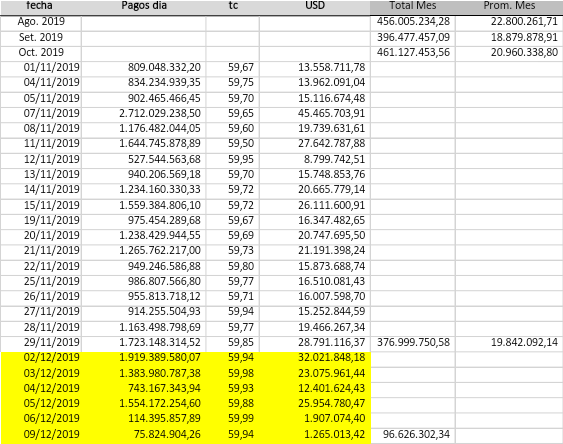

Vicentin S.A.I.C. (Sucursal Uruguay) vendió el 02/12/2019 el 16,67 % de acciones de Renova S.A. en la suma total de U$S 122.700.000. De ese total, el comprador descontó un total de U$S 26.300.000 millones, para cancelar el capital, intereses, comisiones por pago adelantado y honorarios legales, de un préstamo con garantía de esas acciones en favor de Rabobank. El importe remanente que ascendía a U$S 96.400.000 fue utilizado para pagar a productores y proveedores de Vicentin S.A.I.C. a través del Sistema Interbanking, conforme el detalle que se agrega a continuación marcado en amarillo.

Adicionalmente puede verse el monto de pagos efectuados a proveedores de agosto a diciembre de 2019 (U$S 1.787 millones), que a comparación del 2018 (U$S 752 millones influido por la sequía) y el 2017 (U$S 1.085 millones), denota el momento vivido en el segundo semestre que determinó nuestra necesidad de refinanciar pagados, sumado a otros factores cómo el retiro de depósito de los bancos locales y el cambio de humor de los bancos internacionales.

Complejo entramado Social.

Vicentin S.A.I.C. tiene una serie de Sociedades en las cuales registra participación mayoritaria o influencia significativa, que se vinculan a la actividad de molienda y exportación de cereales y oleaginosas, cuyo organigrama se entregó a la Sindicatura Concursal y al Sub Interventor impuesto por el Poder Ejecutivo Nacional, mientras estuvo en funciones.

Hay una serie de participaciones societarias minoritarias en distintas sociedades, que no corresponde informar por cuanto el control está en poder de terceros, ya sea accionistas de la familia o Socios no vinculados, tal es el caso de FRIAR, Buyanor S.A. o Algodonera Avellaneda S.A., por mencionar las únicas sobre las que podría reclamar alguna injerencia la Provincia de Santa Fe, por desarrollar su actividad en su territorio.

{kind=link}