La economía M dejó al país con dos años de altas tasas, cero créditos y caída de actividad económica. Las empresas valen mucho menos porque no ganan dinero y los bancos (como también los particulares) que no pueden cobrar sus acreencias, terminan siendo dueños de empresas que no estaban en sus planes. La economía F no arranca.

El país no arranca por la enorme deuda externa

. – Error, la deuda no es un problema, el problema es que no crecemos. El gobierno cree que Argentina tiene un problema de demanda, y en verdad tenemos un problema de oferta. Se combate a la inflación desde lo monetario, y en Argentina la inflación tiene un alto componente cambiario. Se pretende impulsar el consumo, cuando en verdad hay que crear condiciones para una mayor inversión. Se pone un cepo para que los ciudadanos no compren dólares, y se les estancan las exportaciones. Hay muchos mitos que hay que derrumbar en este año 2020.

¿Podemos comenzar por la deuda?

. – Nada mejor que analizar la deuda 2015 y 2019

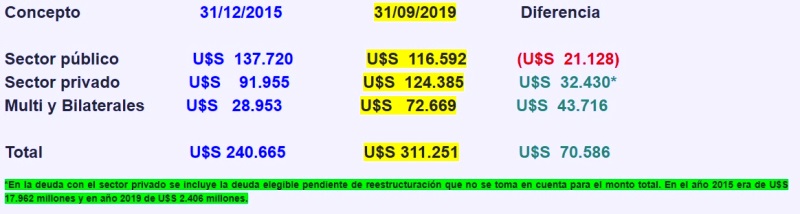

La deuda en los 3 años y 9 meses de Mauricio Macri creció en U$S 70.586 millones, una cifra menor al déficit fiscal de los 4 años que se ubicó en torno de los U$S 97.000 millones, arribando el último año a un déficit primario inferior al 1% del PBI.

¿Cuánto representa la deuda del PBI?

El PBI en dólares al valor del dólar del último mes se ubica en U$S 339.612 millones, esto implica que la deuda representa en total el 91,6% del PBI, sin embargo, la deuda del sector público no es exigible, por ende, la deuda exigible es del 58% del PBI. Para repagar los intereses de la deuda pública, el gobierno necesita tener un superávit fiscal primario no menor al 2% del PBI.

¿Qué hará el gobierno?

El gobierno de Alberto Fernández no desea incurrir en este sacrificio, por ende, procederá a realizar una quita de capital, aplazamiento de plazos para el pago de capital, años de gracia para el pago de intereses y recorte de los mismos. De esta forma, el gobierno de Alberto Fernández posterga para el futuro el superávit fiscal, y buscaría reanimar la economía aumentando el gasto y rompiendo los compromisos financieros internacionales, un clásico de los gobiernos con orientación ideológica kirchnerista.

¿Qué diferencias hay entre la deuda 2019 y 2015?

. – Entre los años 2019 y 2015 podemos apreciar que disminuyó la deuda del sector público, en donde una parte importante estaba nominada en moneda nacional, producto de las continuas devaluaciones, que hicieron disminuir estas obligaciones. La deuda del sector privado aumentó en U$S 32.430 millones, que es deuda que se colocó en el mercado voluntario de deuda a tasas muy elevadas dado el alto riesgo que tiene la Argentina. El mayor endeudamiento se realizó con organismos bi y multilaterales, aquí se concentra la deuda con el FMI, esta deuda se colocó a tasas mucho más bajas del mercado y no superan el 4% anual, en este caso el incremento es de U$S 43.716 millones.

¿Cómo eran los números de la deuda en el año 2015 en referencia al PBI?

. – Bajo el gobierno de Cristina Fernández, que finalizó en diciembre de 2015, la deuda pública representaba el 70,9% del PBI, en este caso la deuda exigible era muy baja y representaba el 35,6% del PBI, ya que Argentina en esa época no podía acceder a los mercados mundiales de deuda, porque tenia un litigio con bonistas internacionales por el no pago de la deuda contraída antes del año 2002. Entre el gobierno de Cristina Fernández de Kirchner y Mauricio Macri la deuda creció 20,8% del PBI o bien U$S 70.586 millones, en esta suma hay que tener en cuenta que la Argentina reconoció deuda en el exterior que el anterior gobierno no había honrado. La continuidad del Estado está por encima de todas las miradas entre gobiernos argentinos.

¿El actual gobierno desea el default?

. – Alberto Fernández no desea caer en cesación de pagos, pero tampoco quiere pagar el stock de deuda que heredó, a pesar de que la estructura de intereses es baja y el stock de deuda sobre PBI es muy pequeño. El PBI argentino medido con el dólar promedio de los últimos 12 meses se ubicaría en U$S 457.000 millones. En este caso la deuda exigible sería el 43,1% del PBI, realmente un nivel muy bajo para ir a un escenario de conflicto con los acreedores internacionales. Como verán el problema de Argentina no es la deuda pública, el verdadero problema es que hace desde el año 2011 que el país está atravesando un proceso de estancamiento con inflación, el modelo de Cristina no funcionó debido a que cerró la economía. El modelo de Mauricio Macri fracasó ante la demora en el ajuste de las cuentas públicas, las crisis internacionales y la huida de los inversores que apostaron por el país ante el cambio de gobierno.

¿Cómo estamos con Alberto Fernández?

. – Vamos a un nuevo cambio de modelo, pasamos de la economía M a la economía F. Esta economía busca un nuevo reordenamiento, buscando calmar a los sectores más postergados, para luego proceder a crecer.

¿Me darías los aspectos más importantes del plan?

. – Los aspectos más salientes del plan es que sin mencionar al FMI se realizaron los aumentos de impuestos que solicitaba el organismo. Se incrementaron las retenciones y bienes personales. Por otro lado, se llevó adelante un ajuste del gasto público que el FMI recomendaba, procediéndose a un cambio en la fórmula de ajuste del sector previsional. En materia monetaria se ajustó el cepo al dólar, lo que nos llevará a mediano plazo a eliminar el déficit de la cuenta corriente de la balanza de pagos. Medidas tendientes a limitar las importaciones y tipos de cambio diferenciales regulan todo el comercio exterior, dejando un saldo comercial muy positivo para el país, pero sin inversiones a la vista. Si a esto le sumamos que se pretende postergar los pagos de deuda, y un periodo de gracia para el pago de intereses de la deuda, claramente la balanza de dólares formales será positiva para el país.

¿Cómo ves al dólar oficial?

. – En este escenario no vemos un tipo de cambio oficial a la suba, al contrario, sin demanda de dólar oficial por restricciones, con superávit de balanza comercial y leve déficit de la balanza de servicios, vamos a un escenario de apreciación del tipo de cambio oficial, esto implica que subirá menos que la inflación local.

¿Qué pasa con el dólar informal?

. – El tipo de cambio informal se puede demandar en el mercado, pero por fuera de la ley, tendrá un recorrido alcista, y será mayor que la inflación y la suba del tipo de cambio oficial. El dólar que surge de la cotización de los bonos en el plano local o en el exterior, tendrá un comportamiento similar al dólar informal, con subas por encima de la inflación y el dólar oficial.

¿Qué crecimiento esperás para el año 2020 y 2021?

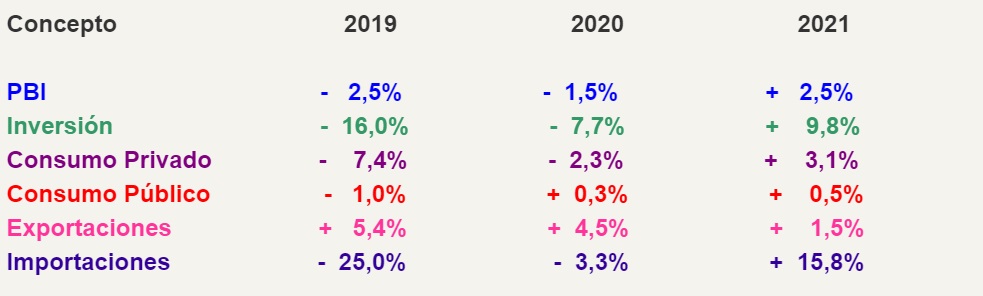

. – Los planes de precios cuidados, cepo al dólar, altos impuestos y escaso crédito no nos permitirán crecer en el año 2020, esperando un rebote en el año 2021 con un dólar oficial que estará planchado e invitará a realizar importaciones y algo más de inversión. Los planes de incentivos al consumo no se visualizarán en la facturación de las empresas hasta el año 2021. Esta política de retenciones y tipos de cambio diferenciales atentan contra el crecimiento de las exportaciones, y esto se refleja en las proyecciones para los próximos años. Los datos son tomados de informes de la fundación FIEL.

Conclusiones

1) La deuda pública Argentina es perfectamente repagable si buscamos un superávit fiscal primario de 2% del PBI, y proponemos alargar el plazo de pago del capital, y una quita en los cupones de intereses. El peronismo buscará quita de capital, intereses, postergación de pago de capital y capitalización e intereses. Esto le permitirá un manejo más holgado de las cuentas públicas, pero habrá que vivir sin crédito externo.

2) Sin endeudamiento para irrigar al sistema productivo estamos en problemas para crecer, y esto se nota en las proyecciones de crecimiento del PBI para los años futuros.

3) El poner retenciones nos desenfoca como país exportador, por otro lado, la política de tipos de cambios múltiples atenta contra el negocio exportador, ya que el dólar de importación es mucho más elevado que el dólar exportador, ver lo que sucede en la exportación de soja, trigo y maíz, entre otros.

4) En los últimos años el valor de las empresas ha caído producto de la falta de utilidades. Los bancos han otorgado créditos comerciales a empresas que hoy no ganan dinero y no pueden pagar sus obligaciones financieras. Estas empresas han perdido valor en el mercado, por ende, las garantías otorgadas no cubren los préstamos que realizaron los bancos. Garbarino y Molinos Cañuelas han entregado acciones de sus empresas a los bancos, para que puedan venderlas y cobrarse sus acreencias, lo mismo pasó con BLD. Estamos en una trampa letal, los bancos pasan a ser dueños de empresas en lugar de financistas del sistema productivo. En la medida que esto se generalice habrá menos crédito para el sector privado, algo que se observa y lo plantearemos en el informe privado.

5) Sin crédito en el mercado, con aumentos salariales que se ubican por debajo de la inflación, y achatamiento de las escalas salariales, no vemos una mejora sustancial del consumo.

Salvador Di Stefano

Asesor en Negocios, Económico y Financiero tanto de empresas de la ciudad y la región; como de individuos y empresas familiares ligadas al comercio, industria y campo.

{kind=link}