Informe y análisis semanal de ganadería por María Julia Aiassa, analista de Rosgan.

A contramano de lo que sucede en el resto del mundo, la actividad de faena en Argentina no ha detenido su marcha. Más allá de algunos casos puntuales que requirieron el cierre temporal de determinadas plantas, la industria en general ha mostrado una eficaz reacción al adecuar rápidamente sus protocolos de trabajo, permitiendo la continuidad de la actividad sin mayores riesgos sanitarios para el personal. Claramente, a diferencia de otros grandes productores como Brasil o Estados Unidos, el nivel de atomización de la faena argentina constituye un factor clave no sólo en términos de implementación de protocolos de trabajo adaptados a cada planta sino también en cuanto al impacto de los cierres temporarios que debieron efectuarse ante la detección de casos de Covid-19 dentro del personal frigorífico.

Lo cierto es que no solo la actividad de faena no se vio frenada por la pandemia del coronavirus sino que además, viene registrando una tendencia creciente, impulsada por un elevado nivel de oferta.

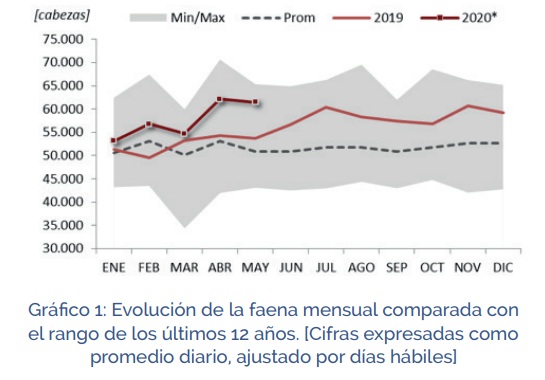

En mayo se faenaron 1,168 millones de cabezas. Si bien comparado contra mayo de 2019 supone una leve baja del 1,2%, ajustado por el menor número de días hábiles de este último mes (19 vs 22) la variación se traduce en una suba del 14,4% interanual, repitiendo prácticamente el mismo comportamiento que en el mes de abril. Es decir, que en los últimos dos meses de plena cuarentena la faena diaria mostró un incremento superior al 14% interanual y del 17 al 21%, si se lo compara contra el promedio ajustado de los últimos 12 años.

Pero ¿hacia dónde nos conduce este incremento en el nivel de faena y qué puede esperarse en términos de actividad anual?

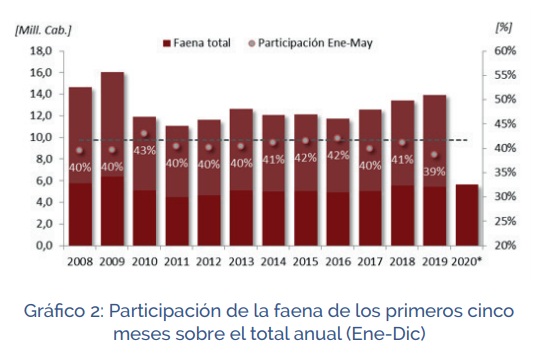

Si bien las cifras analizadas refieren a los primeros cinco meses del año, este aumento en la faena diaria nos pone en alerta respecto de la trayectoria que marcarían los próximos meses. Si analizamos los datos acumulados a mayo en relación a la faena anual de los últimos años, obtendremos un indicador del porcentaje de faena que suele explicar este periodo, independizándolo del nivel de actividad anual. Si asumiéramos una faena constante durante el año, el periodo enero-mayo debería explicar el 41,7% de la faena anual. Bajo este criterio, podemos detectar años con arranques más lentos o más acelerados respecto de esta constante.

En los primeros cinco meses del 2020, la faena bovina alcanzó un total de 5.633 mil cabezas, un 4,3% más un año atrás (5.398 mil cabezas), solamente superado por el máximo de la serie analizada, registrado precisamente en el 2009 (6.369 mil cabezas) en plena fase de liquidación.

En términos relativos al total anual, en 2010 se registró el máximo de la serie (43%) tras una fuerte aceleración de la liquidación. En el extremo inferior se encuentra el 2019 con un 39% contra un promedio de la serie en torno al 41%.

Es decir, las 5.398 mil cabezas faenadas de enero a mayo del año pasado terminaron explicando el 39% de los 13.937 mil vacunos faenados en todo el año. Sucede que durante el segundo semestre la oferta de animales destinados a faena se apoyaba en una sólida capacidad de compra de la industria, ante la gran aspiradora que representaba China en el mercado de exportación sumado a Europa y al resto de los mercados, plenamente activos.

Sin embargo, la realidad actual es otra. La capacidad de compra de la industria exportadora se ubica cerca de un 30% por debajo de los niveles registrados un año atrás. El mercado interno, que durante las primeras semanas de aislamiento parecía no tener límite para el abastecimiento, comenzó a hacer notar su debilidad tras una prolongada cuarentena que afecta de lleno el ingreso del consumidor promedio.

Ahora bien si, bajo este escenario, lo que tracciona este mayor nivel de oferta de hacienda pareciera no estar relacionada a una cuestión de demanda, ¿a qué responde este comportamiento?

Tal como se ha estamos señalando en informes anteriores, el mercado ganadero está ingresando a una importante fase de capitalización movido por la ausencia de alternativas de colocación y resguardo de activos. Es así que todo animal que sale terminado del campo rápidamente es repuesto. Asimismo, la faena de hembras viene descendiendo no solo en participación sino también en términos absolutos. En mayo, la faena de vacas registró una baja del 3,6% en relación a mayo 2019 mientras que la baja en vaquillonas registró un 8,6% interanual.

En suma, la hipótesis que más fuerza adquiere bajo el actual contexto es la de una aceleración de la faena durante estos primeros meses del año, para luego ingresar a una fase de leve desaceleración, producto de la prolongación de ciclos productivos y una mayor retención de vientres como reserva de valor.

Apoyándonos en el análisis anterior, y asumiendo que estos primeros meses de faena estarían mostrando cierta aceleración en relación a un año promedio, podemos extrapolar a modo indicativo el nivel de faena esperable para el presente año. Bajo esta lógica, si las 5.633 mil cabezas faenadas de enero a mayo explicaran entre el 41% y el 43% de la faena anual (correspondiente al promedio y máximo de la serie), el volumen proyectado estaría arroyando aproximadamente unos 13,5 millones de cabezas, 3,5% menos que el año previo y similar al 2018.

{kind=link}