Análisis semanal realizado por María Julia Aiassa, analista de Rosgan (mercado ganadero).

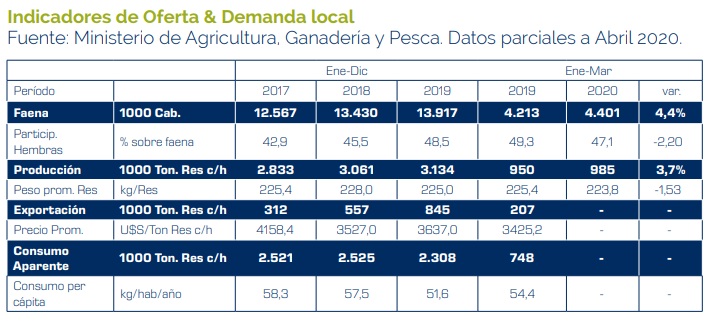

Promediando la mitad de la zafra 2020, analizamos el movimiento de invernada registrado en comparación con años anteriores. Según se desprende de los datos de movimientos de terneros y terneras con destino a cría e invernada registrados por el SENASA, durante el primer cuatrimestre de este año de transportaron 3.311.948 animales, un 6,5% menos que los 3.541.183 terneros movidos en igual período de 2019.

En términos relativos, comparado con el stock de terneros y terneras registrado a diciembre de cada año -serie recientemente recalculada por el Ministerio para homogeneizar los datos de marzo al nuevo corte del 31 de diciembre-, vemos que el total de terneros/as movidos en los primeros cuatro meses de este año, representan el 22% de las 14.964.614 cabezas en stock bajo esta categoría a fin de diciembre. Esta relación también resulta inferior a la registrada en los últimos dos años, frente al 24% registrado en 2019 y al 25% en 2018.

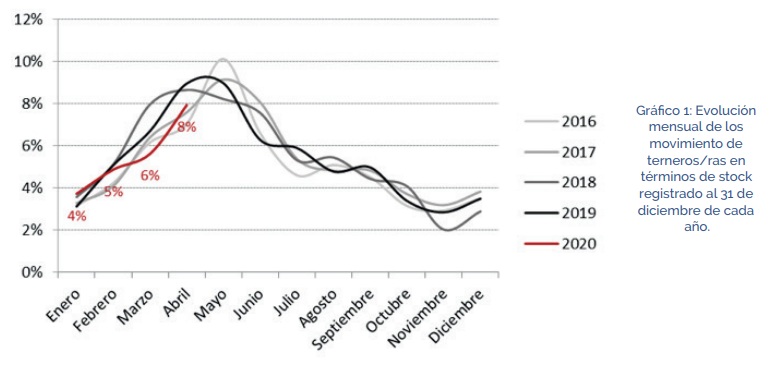

Esto confirma algo que, de algún modo, viene percibiendo el mercado en cuanto al lento desarrollo de la zafra actual. Si observamos la evolución mensual de estos movimientos en términos del stock al 31 de diciembre de cada año, podemos analizar de manera independiente a la oferta disponible, el comportamiento de cada zafra. Claramente el 2018 fue uno de los años más rápidos en cuanto a salida de la hacienda, dadas las limitaciones para retener esos destetes a causa de la sequía de aquel verano. Sin embargo, comparado con el 2019, la curva actual también muestra cierto retraso.

Gráficamente, se observa que la mayor brecha este año se abre en el mes de marzo y a partir de allí se mantiene estable durante el mes de abril. Recordemos que marzo, estuvo fuertemente condicionado primero por una semana de cese de actividad comercial, que si bien no impedía el movimiento de hacienda de invernada, cierta disrupción en la operatoria fue inevitable.

Seguidamente, se establece el inicio de este largo período de aislamiento social, preventivo y obligatorio que, nuevamente, aun eximiendo la actividad agropecuaria, en su primera etapa termina afectando el normal desarrollo de la zafra. Ya en el mes de abril, la operatoria comercial comienza a restablecerse, bajo nuevas modalidades de trabajo, con protocolos establecidos, y fundamentalmente con una mayor confianza del productor respecto de cómo moverse en un contexto totalmente inesperado. De continuar con esta tendencia, es posible ver un mes de mayo con movimientos ligeramente superiores a los de abril, aunque muy probablemente comenzando a curvar su trayectoria, configurando lo que sería una salida de los campos más aplanada y prolongada en el tiempo.

Esta última hipótesis se sustenta en otro de los datos duros que se desprende de este informe de movimientos de hacienda, y es precisamente la proporción de terneros/as que ingresan a feedlot respecto de lo que quedan en campos de recría. De acuerdo a los datos registrados hasta abril, en relación al año pasado, una menor proporción de terneros/as salió de los campos con destino a feedlots (22% vs 24%) marcando a su vez, el nivel más bajo en los últimos cinco años.

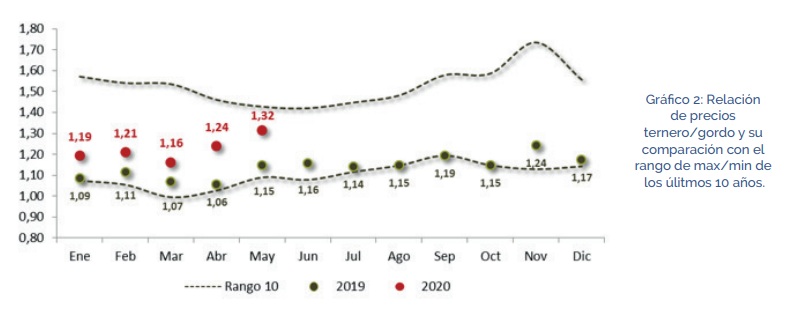

Esta puja que estamos viendo entre invernadores y feedloteros, es justamente la que empuja el valor del ternero a una relación de compra que, en plena zafra, escala por tercer mes consecutivo para aproximarse a los niveles máximos de los últimos 10 años. En los úlitmos tres meses el valor del ternero de invernada (referencia de 160 a 180 kg) trepó en promedio un 6% mientras que el precio del gordo (novillo) retrocedió un 3% en igual período.

Si bien es cierto que el precio del gordo se encuentra muy debilitado producto de la misma fragilidad que presenta el consumo, la realidad es que detrás de todo existe un gran temor de parte del productor de quedar descalzado sin poder reponer la hacienda que va saliendo de los campos y sin alternativas reales que aseguren igual nivel de resguardo del capital.

Entrado el invierno, este apetito por la invernada debería tender a moderarse limitando naturalmente por la menor capacidad de recepción que ofrecen los campos. Sin embargo, en un escenario con escasez de activos seguros tanto la cría como la invernada seguirán siendo el refugio más confiable para el sector.

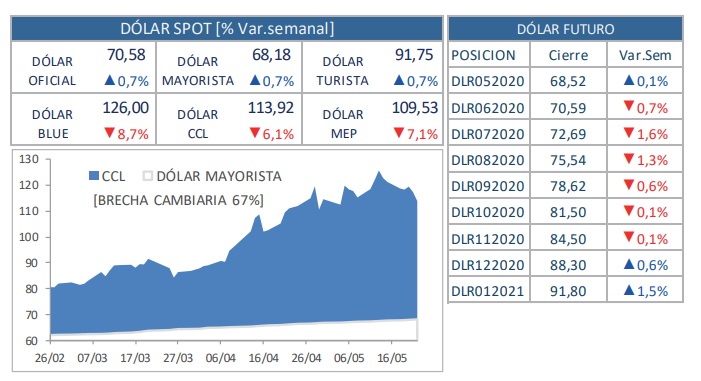

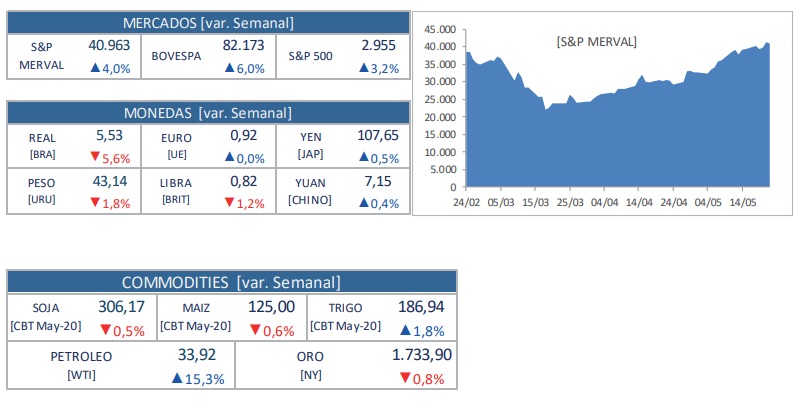

ANEXO ESTADÍSTICO

ÍNDICES ECONÓMICOS

{kind=link}