En los últimos días han trascendido versiones acerca de una posible intervención del gobierno nacional en el mercado de la carne, ante el temor que dispara un posible desabastecimiento y la consecuente escalada de precios. Lo cierto es que desde el gobierno nada de ello ha sido confirmado.

Claramente el mercado de carnes, como el resto de los mercados de productos básicos, se encuentra en busca de un equilibrio. Las medidas de aislamiento social obligatorio irrumpieron como un factor inesperado o, al menos, antes de lo previsto por la mayoría de los argentinos. Esto ha provocado un shock de demanda, ante la necesidad de la gente de salir a llenar sus heladeras y abastecerse para el período de cuarentena.

En este sentido, a diferencia de otros momentos en los que el mercado ha sido sujeto de intervenciones, no estamos ante un problema de oferta sino de demanda. Ante un aluvión de compras por parte de los consumidores, los precios reaccionan.

Aun así, tampoco se trata de un crecimiento genuino de la demanda. Lo que se compró de más en los últimos días, será menor demanda para los próximos.

Recordemos que el poder adquisitivo del asalariado sigue siendo bajo, a lo que se suma la retracción que está sufriendo el consumo de carne que se vende en restaurantes.

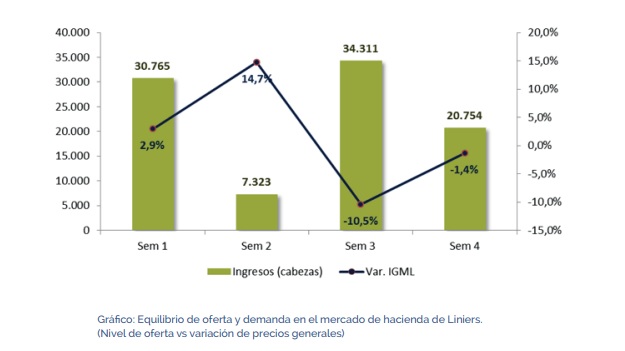

Por el lado de la oferta, la realidad es que el suministro de hacienda gorda no se ha visto limitado a causa de las medidas adoptadas. Sí hemos tenido un mes de marzo con ciertas disrupciones en el flujo de oferta, primero a causa del paro agropecuario y luego debido a varios días de lluvias que limitaron las cargas.

Fue así como los precios de la hacienda en Liniers, han registrado una fuerte suba durante la semana del cese de comercialización que llevó a incrementos generales del orden el 15%. Sin embargo, rápidamente el mercado volvió a ajustar, y tras retomar el nivel de oferta habitual, los valores de la siguiente semana mostraron un retroceso promedio de más de un 10%.

Durante la última semana, con solo tres días hábiles, el nivel de oferta diaria en Liniers resultó incluso más elevado que durante la semana previa, y los valores volvieron a retroceder levemente.

Por su parte, la industria frigorífica se encuentra trabajando prácticamente con normalidad, aunque evaluando la situación semana a semana.

De todos modos, una disrupción transitoria de la actividad de faena tampoco debería generar un impacto inmediato en el nivel de oferta, siempre que el gobierno logre mantener asegurada la cadena de suministro a las distintas bocas de expendio.

Consideremos que el nivel de faena que viene registrando la Argentina sigue siendo elevado. Pese a la caída de las exportaciones, la faena se mantuvo relativamente constante. En los dos primeros meses del año, las exportaciones de carne alcanzaron unas 112 mil toneladas tras caer más de un 36% en relación al último bimestre del año pasado.

Sin embargo, el nivel de producción se contrajo sólo un 12%, respondiendo más a una cuestión de estacionalidad que a movimiento de adecuación del mercado. Esto ha generado un excedente de oferta que se refleja un aumento del stock de mercadería que acumulan la mayoría de las plantas frigoríficas.

Pero esta acumulación de stocks, lejos está de ser un movimiento especulativo. Por el contrario, el stock de la industria ha sido producto de una abrupta caída en la demanda de exportación, en un contexto en el que el consumo interno ofrece escasa capacidad de absorción.

Por el lado de la oferta primaria, la hacienda, tampoco es posible sostener un nivel de retención de tipo especulativo. Una de los aspectos determinantes de ello es la escasa flexibilidad que tiene la oferta de hacienda terminada para adaptar su flujo.

Un ternero o novillito terminado no es posible seguir sosteniéndolo en producción por mucho tiempo, sin incurrir en variaciones marginales negativas. Esto hace que la oferta de hacienda per se, mantenga una gran regularidad, no admitiendo la ‘retención’ que sí podría llegar a generarse con otros productos básicos que hoy están siendo altamente demandados.

Renglón aparte merece la situación que se está generando en torno al retiro de los cueros frescos, siendo éste uno de los principales problemas que hoy enfrenta la industria frigorífica. En caso de no resolverse en lo inmediato, esta situación comenzará a generar un serio problema no sólo de costos de faena –por no contar con este recupero- sino también por problemas de índole sanitario ante la imposibilidad de conservación de los mismos.

Si bien, desde la exportación comienzan a escucharse noticias alentadoras en relación a la reanudación de compras chinas, el resto de los compradores del exterior se encuentran en una situación similar a la local, exacerbado por la mayor proporción de consumo fuera del hogar, que actualmente se encuentra literalmente devastado.

En el informe anterior ya mencionábamos la compleja situación que enfrentan los principales mercados europeos a los que Argentina abastece. Muchos compradores han detenido las cargas mientras otros están pretendiendo renegociar contratos bajo condiciones muy desfavorables. Ante ello, muchos exportadores deciden cancelar las operaciones a costa de seguir acumulando stocks en depósito.

Esta situación, sumado a la nula reacción que actualmente podemos esperar por parte del mercado interno, lejos de requerir intervenciones de mercado para regular posibles incrementos de precios, no hace otra cosa que consolidar una tendencia a la baja en el corto plazo.

Bajo este escenario, durante las próximas semanas, la atención del mercado volverá a aferrarse en las señales que puedan comenzar a arribar desde China.

{kind=link}