Empecemos por la mirada más general, ¿cómo viene la economía global?

. – Siguen los temores de siempre, la desaceleración del crecimiento en China, su frágil mercado inmobiliario, el sobrecalentamiento de la economía norteamericana y algunas señales de estancamiento en Europa.

Más allá de eso, lo más importante en términos globales es la relación comercial entre las dos economías más grandes del mundo, Estados Unidos y China. Con la firma de la fase uno del acuerdo se abren las puertas al optimismo, que podría dar lugar a la tan ansiada “re-aceleración” económica durante 2020. Los datos de comercio internacional más recientes están dando buenas señales en este sentido.

¿Cómo están los mercados financieros en el resto del mundo?

. – El mercado norteamericano no para de subir y marcar nuevos máximos, las empresas del S&P cotizan a más de 18 veces las ganancias cuando el promedio de los últimos 10 años es de 15 veces. Si sumamos a los indicadores de sobrecompra el hecho de que pasaron 12 años desde la última gran crisis económica global se entiende porque la mayoría de los inversores están histéricos y deciden mantenerse al margen a los niveles actuales de valuación, que a simple vista lucen caros.

Lo cierto es que en un mundo en que los principales bancos centrales están emitiendo dinero y con más de U$S 15 trillones de deuda pública rindiendo tasas negativas tiene lógica un cambio de contexto hacia mayores valuaciones. Quienes se mantuvieron afuera del S&P por temor se perdieron de ganar casi 30% en dólares durante 2019.

Otro cambio de paradigma que se está viviendo desde hace tiempo es el auge de las tecnológicas, que tiene enamorado al mercado y genera que prácticamente todos los fondos frescos que ingresan busquen este tipo de empresas como principal tenencia. El Nasdaq 100, que agrupa las 100 principales, subió 39% en dólares durante 2019 y acumula 11 años sin cierres anuales negativos, de los cuales 8 cierres reportaron ganancias de dos dígitos.

Bajando un poco a nuestro país ¿Qué pasa con la economía?

. – Que lo urgente no tape lo importante, el problema más grave es estructural, en 5 de los últimos 8 años el país registró caídas del PBI. La discusión más compleja tiene que ver con la apertura comercial, la política monetaria, el nivel de impuestos y el gasto público. De todas formas, respecto de la situación inmediata lo cierto es que no deberíamos estar muy lejos del piso, si no es que ya lo tocamos.

A mi entender la carga de intereses y su impacto en las cuentas públicas constituye el desafío más grande que enfrenta actualmente el país. Muchos de los frentes restantes se encuentran relativamente equilibrados.

El tipo de cambio se encuentra en niveles aceptables, lo cual se intuye con el resultado comercial. Si bien es cierto que gran parte del superávit se explica por la crisis (caída de importaciones) entre enero y noviembre de 2019, que es la última fecha a la que se tienen datos, el intercambio comercial argentino fue superavitario en U$S 13.710 millones. El índice de tipo de cambio real multilateral que elabora el BCRA también sugiere que estamos con un precio relativamente equilibrado del dólar.

Las cuentas públicas registran un déficit primario que se estima en 0,7% del PBI. Suponiendo que las medidas de retenciones a las exportaciones, bienes personales e impuestos al atesoramiento y turismo superan el mayor gasto por el congelamiento de tarifas por 6 meses más adicionales como la tarjeta alimentaria y los micro créditos, no luce descabellado pensar que el gobierno llegará a la propuesta de reestructuración de deuda con la carta del equilibrio fiscal en mano.

En síntesis, gran parte de lo que pase en 2020 y los años por venir va a depender del éxito o fracaso en la reestructuración de la deuda. Como determinantes del crecimiento a largo plazo quedarán por resolver el sistema de jubilaciones, la presión tributaria y el desarme de algunos “males necesarios” tales como el control de capitales.

¿Qué alternativas puede haber con la deuda?

. – Neteando la deuda con otros organismos del sector público, que se refinancia sin problemas, nuestro país debe unos U$S 205.200 millones que representan 59% del PBI. De dicho importe el 63% es con inversores privados y el resto con organismos internacionales, dentro de los cuales el grueso se explica por el FMI.

Si valuamos la deuda a los precios de mercado actuales es un regalo, sin embargo, no existe crédito ni posibilidad de recomprarla. De todas formas, producto de la fuerte depreciación del tipo de cambio y la crisis, el problema actual no es tanto de tamaño sino de costo y porcentaje que se encuentra denominado en moneda extranjera. Los intereses pasaron de representar 8% de los ingresos totales a fines de 2016 hasta 18% a fines de 2019.

Actualmente se dividió el problema en dos segmentos muy diferentes. Por un lado se encuentra la deuda en pesos, que se encuentra licuada por las depreciaciones de 2018 a 2019 y para la cual el gobierno muestra intención de cumplir siempre y cuando se obtenga éxito en el roleo y licitaciones próximas. En este tramo resulta imprescindible monitorear el resultado del canje voluntario que se realizará hoy para rolear hacia adelante los vencimientos más próximos de Lecap.

Por otro lado se encuentra la deuda en moneda extranjera, dentro de la cual el 80% es en dólares. La situación es más compleja en este tramo, en principio el gobierno pretende reestructurar rápidamente los bonos regidos por Ley Argentina mientras busca consensos para reestructurar también los títulos con Ley Extranjera, que contienen clausulas más restrictivas y cuyas disputas con los tenedores, en caso de haberlas, se resolverán en los tribunales de Nueva York.

Resulta desafiante porque el tiempo apremia y se debe lograr una oferta aceptable por los bonistas que al mismo tiempo resulte pagable por el gobierno. Todo esto en el marco de un programa de reestructuración que logre el aval del FMI.

Tanto los acreedores como el gobierno coinciden en que un default es perjudicial para ambos, lo cual alienta la cooperación y aumenta las probabilidades de alcanzar un acuerdo.

Pareciera difícil que la reestructuración resulte agresiva, con importantes quitas de capital e intereses, como lo fue en 2005. En aquel entonces se venía de 5 años de espera en condición de default, con precios notablemente más deprimidos que los actuales y una mayor participación de tenedores no institucionales ni profesionales. La situación actual, con superávit comercial, semi-equilibrio fiscal primario y participación del FMI presiona al gobierno a buscar un canje moderado. De momento se habla de pedir 3 años de gracia no capitalizables, extensión de plazo al vencimiento y reducción en los cupones de interés sin quitas de capital. Si resulta así, el mayor atractivo está en los bonos cortos, cuyo valor presente se explica más por capital que por intereses a cobrar.

¿Es tiempo de invertir en bonos?

. – Es lógico pensar que los próximos meses van a estar dominados por alta volatilidad al ritmo de los resultados de licitaciones en pesos, rumores de propuestas de reestructuración y primeras reacciones de los acreedores. En el medio de este tire y afloje seguramente se van a dar varios puntos de entrada atractivos.

Las paridades actuales de los bonos en dólares se encuentran en torno al 47%-50% para los bonos Ley Argentina y superan 50% en la mayoría de los que están protegidos por Ley Nueva York, siendo el caso extremo el DICY que cotiza casi al 64% de paridad. Salvo este último, se trata de niveles muy interesantes aunque el mayor atractivo está en conseguirlos cerca del 45%, de todas formas, si se compra a estos niveles el único escenario que registra potenciales pérdidas es el de default o reestructuración agresiva, lo cual no luce altamente probable.

A modo de ejemplo, en un caso extremo en que se extienda el plazo al vencimiento en 10 años, se reduzca el cupón de intereses a la mitad y se haga una quita de capital del 20%, el Bonar 2020 debería valer U$S 64,7 (con una TIR del 8%) y hoy vale U$S 48,2. Tiene un potencial de suba de 34% en dólares incluso con una reestructuración dura.

¿Los bonos en pesos?

. – En las primeras semanas de Guzmán al frente del Ministerio de Economía las Lecap cortas llegaron a rendir cerca de 200% anual, hoy están cotizando a tasas por debajo del 50%. La compresión fue muy grande y se explica en buena medida por la propuesta tácita del gobierno de mantener en cumplimiento los pagos previstos siempre y cuando se registre un elevado porcentaje de renovación en las nuevas licitaciones. De momento la estrategia viene funcionando muy bien.

Los bonos cortos en pesos todavía ofrecen retornos atractivos porque el riesgo sigue latente. Seguramente se registren fuertes subas o bajas en la rueda de mañana dependiendo de cómo salga la propuesta de canje voluntario de Lecap que se llevará adelante hoy. Dado que hay fuerte participación de bancos, institucionales y organismos públicos entre los tenedores, las chances se inclinan a favor del gobierno.

Para exponerse a estas potenciales subas hay cuatro títulos que son los más buscados. El AM20 es un título que paga intereses ajustados por la tasa Badlar y vence 01 de marzo, actualmente rinde en torno al 88% anual. Dentro de los bonos que ajustan por inflación el más corto es el A2M2, que vence el 06 de marzo y rinde 160% anual, seguido por el TC20 que vence el 28 de abril y rinde 170%. Finalmente, en una zona gris entre pesos y dólares se encuentra el AF20, que ajusta por tipo de cambio oficial. Su característica dólar linked lo hace más riesgoso y lleva a que rinda 250% anual en pesos con vencimiento el 13 de febrero.

Saliendo de la renta fija ¿qué nos podés decir sobre las acciones?

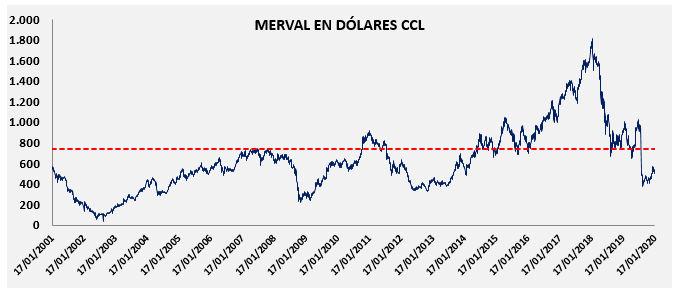

. – A diferencia de lo que sucede en países como Estados Unidos, las acciones locales son una pésima inversión de largo plazo. Invertir en el Merval solo resulta rentable desde una óptica de trading, con entradas y salidas que requieren darle cierto seguimiento.

Las empresas argentinas, aquejadas por la presión tributaria y la inestabilidad macroeconómica, no han logrado generar valor para los accionistas en el largo plazo. El Merval en dólares se encuentra actualmente en torno a los U$S 526, lo cual resulta similar en términos nominales a su valor durante el año 2001 e incluso menor si se tiene en cuenta la inflación acumulada en dólares entre ambos años.

Partiendo de esta salvedad, las valuaciones actuales lucen atractivas para un rebote importante. Debe tenerse en cuenta que los mercados suelen anticiparse, con lo cual no es necesaria una recuperación en la actividad económica para que la bolsa suba, quienes esperen hasta dicho momento para tomar posición se perderán de la mayor parte del rebote en los precios.

En términos generales, el Merval tiene para subir 40% en dólares hasta alcanzar su promedio histórico ajustado por inflación, que es de U$S 738 para los últimos 18 años.

Salvador Di Stefano

Asesor en Negocios, Económico y Financiero tanto de empresas de la ciudad y la región; como de individuos y empresas familiares ligadas al comercio, industria y campo.

{kind=link}