El gobierno está diseñando una política distributiva y resulta difícil que genere crecimiento. En Brasil hay un gobierno que lleva adelante reformas estructurales y privatizaría por U$S 320.000 millones. El cisne negro que llegó al mercado. En qué invertir bajo estos escenarios.

¿Apareció un cisne negro?

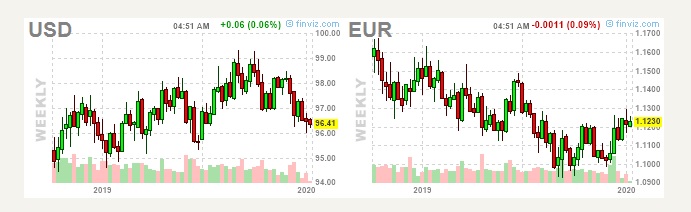

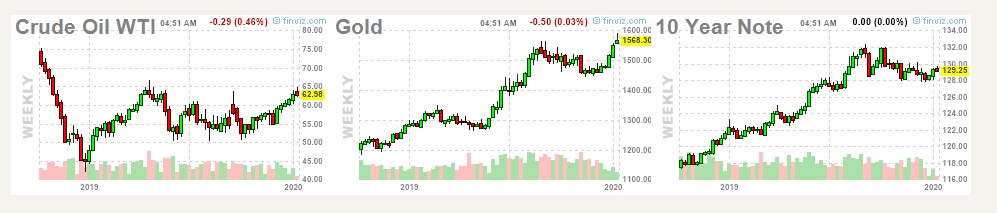

. – No estaba en los planes de nadie el ataque de Estados Unidos a Irán, sin embargo, cambió el mapa de los mercados del mundo. Como carácter preventivo subió el petróleo, el oro y los bonos de tesorería americanos. Sin embargo, el dólar no mostró una gran revaluación, por ende, podría seguir devaluándose contra el resto de las monedas del mundo.

¿Subirán las materias primas agrícolas?

. – Por ahora nada hace pensar una suba importante, salvo el trigo que vive una zozobra por el duro clima en Estados Unidos. En el plano interno hay muy poco trigo por ende los precios van a estar a la suba. El trigo futuro a julio a U$S 202 la tonelada parece un muy buen precio. El maíz y la soja por el momento no muestran una tendencia clara a la suba. Maíz abril de 2020 vale U$S 141, y soja mayo 2020 vale U$S 237,1.

Argentina está en el proceso de renegociación de la deuda.

. – Un proceso muy complicado, el viernes se lo desafectó a Daniel Marx del consejo asesor, es un gran profesional y esto dañó la confianza del mercado. Por otro lado, este conflicto entre Estados Unidos e Irán obligaría el país a tomar una posición a favor de Estados Unidos si quiere una renegociación con el FMI y los bonistas más complaciente.

¿Cómo ves a la Macro?

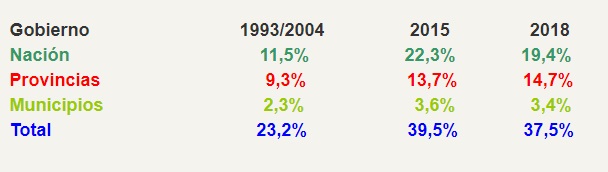

. – Traemos algunos datos de la Fundación Fiel para que veas cómo está la macroeconomía argentina, en este cuadro verás el gasto primario como % del PBI.

¿La Nación fue la que más aumentó el gasto?

. – La Nación aumentó el gasto el 68,7%, las provincias el 58,0% y los municipios el 47,8%. Sin embargo, se debería destacar que, bajo la administración de Macri y hasta el año 2018, el gasto bajó 2,9% de PBI en términos nominales, lo que representa una baja de más del 10% en términos reales. No ocurrió lo mismo con las provincias, que siguieron expandiendo el gasto ante mayores recursos transferidos por parte de la Nación. Los municipios ajustaron 0,2 en términos nominales el gasto.

Estamos pasados de vuelta

. – Lo que más incide en la suba del gasto público fue toda la política previsional. Las cajas de jubilación están fundidas y los pagos se deben realizar tomando dinero de los impuestos que pagan los contribuyentes. Bajar el gasto público en los tres niveles a los guarismos alcanzados en la media de 1993/2004 se hace necesario para crecer, pero resulta muy difícil con la actual política previsional.

A la fecha, ¿cuánto se gasta en prestaciones sociales del Estado?

– Representa el 50% del presupuesto, y si le sumamos los subsidios a la energía y el transporte, más los salarios del sector público llegamos a niveles del 67% del gasto primario. Este gasto con la actual política económica es inflexible a la baja, y el crecimiento es difícil que aparezca bajo las actuales medidas adoptadas.

¿Las fuerzas políticas deberían tomar este tema en conjunto?

. – Correcto, pero no es así. El gobierno electo habla de tierra arrasada, cuando en verdad en el gobierno pasado vivimos una baja del gasto público para beneficio del sector privado y una reducción del déficit fiscal.

Pero la economía empeoró.

. – Correcto, no hubo buenos indicadores económicos, el país no creció, y el gobierno de Mauricio Macri en un escenario de contracción tuvo que bajar el gasto público, lo que generó un doble esfuerzo y estrés para la economía. Lo que nadie dice es que si no se bajaba el gasto público y el déficit teníamos una hiperinflación que hubiera dejado al país en un peor estado al actual. Los amigos del apocalipsis vienen presagiando hace meses una hiperinflación que nunca sucede, sí un escenario de alta inflación.

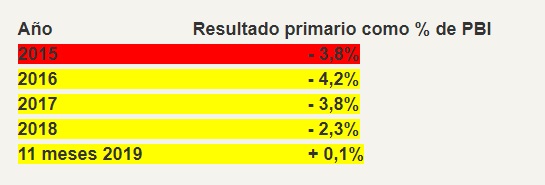

¿Cómo nos fue con el déficit?

. – Te muestro la serie que nos brindó Fundación Fiel de resultado primario como % de PBI.

¿El gobierno de Mauricio Macri hizo un ajuste tremendo?

. – Correcto, esto se contrasta con lo que viene en la economía en lo inmediato. El gobierno de Alberto Fernández pretende aumentar fuertemente los ingresos para incrementar el gasto, justo lo inverso que venia realizando Mauricio Macri. La suba del gasto público nos hará retroceder, ya que no vemos posibilidades de recuperación inmediata del PBI, por ende, subiremos la relación gasto primario sobre PBI. Por otro lado, se ponen en duda la posibilidad de tener superávit fiscal primario, algo que se estaba logrando bajo el gobierno de Mauricio Macri.

¿Vos decís que hay que seguir haciendo lo que realizaba Macri?

. – De ninguna manera, Mauricio Macri se equivocó muy feo manejando la microeconomía, hay que corregir los problemas de la microeconomía, sin desarticular lo bueno que se hizo con la macroeconomía.

¿Por ejemplo?

. – Argentina en la actualidad dejó de tener un problema en el sector externo, ya que el déficit de cuenta corriente es menor a 2% del PBI, la balanza comercial es positiva en U$S 15.000 millones, estaba bajando el gasto primario como % del PBI y ya estaba eliminando el déficit primario del Estado Nacional. El gobierno de Alberto Fernández debería trabajar fuertemente en potenciar las inversiones con desgravaciones y llevar adelante una política de incentivos a las exportaciones. Hay que potenciar lo que estaba bien, y corregir lo que estaba mal.

¿Cómo ves al año 2020?

. – Creo que será difícil crecer, en primer lugar, por el gran arrastre que queda del año 2019, en segundo lugar, porque no vemos incentivos a la inversión.

¿Qué hacemos con la guita?

. – El gobierno está teniendo una actitud prudente con la emisión monetaria, sin embargo, vemos que en el primer semestre del año no bajamos de una inflación del 3% mensual. Este rendimiento no te lo va a dar un plazo fijo, y tampoco el dólar oficial, que daría la impresión que va a un escenario de atraso cambiario.

¿El dólar blue?

. – Terminó el año 2019 en $ 78,5. Para igualar a la inflación debería estar a mitad de año en $ 94,2, y para fin de año debería estar en $ 110 para igual una inflación del 40%. El dólar bolsa podría tener un recorrido similar.

¿Qué debería pasar con el dólar oficial para igualar la inflación?

. – Muy fácil, deberá terminar el año en torno de $ 84,00. No lo vemos.

¿Qué sucede con los plazos fijos?

. – Hoy por grandes montos el Banco Nación te paga el 37% anual. No es un buen negocio. En mutuales te pagan más que la inflación, habrá una mutación de bancos a mutuales. Por otro lado, de corto plazo podes poner el dinero en caución bursátil o comprar cheques o facturas, con tasas similares a la de plazo fijo por plazos más cortos que un plazo fijo.

¿Qué puede suceder con los bonos?

. – Allí hay una variable incontrolada, que es cómo resultaría la reestructuración de la deuda, en nuestro informe privado hay 3 acuerdos posibles con 9 probables precios de paridad de acuerdo a una estimación de tasa de retorno esperada. Con los precios actuales hay más posibilidades de ganar que perder, pero repito, en un escenario ideal, que podría no ser real.

¿Te veo muy cauto con los bonos?

. – No me gustó nada que Daniel Marx quedara afuera de la renegociación de la deuda.

¿Qué puede pasar con las letras en pesos?

. – Daría la sensación que el gobierno tiene voluntad de pago, por eso las tasas están bajando.

¿Cómo ves a las acciones?

. – Todo nos hace pensar que las acciones serán las grandes ganadoras en esta contienda, pero hay que darles tiempo. Comprar de a poco.

¿Invierto en Oro?

. – Es una inversión muy conservadora, si invertís en esta moneda estás descontando tasas bajas, problemas económicos y conflictos bélicos. Es un combo difícil en esta coyuntura. Es una inversión conservadora, como resguardo de valor, para una porción pequeña del capital.

¿Cómo ves a Brasil?

. – En el año 2019 Bolsonaro privatizó empresas por más de U$S 19.000 millones. Para el año 2020 pretende privatizar empresas por U$S 320.000 millones, que es el equivalente a toda la deuda argentina y similar a nuestro PBI. A esto hay que sumarle que terminó de aprobar la reforma previsional, y en el 2020 va por la reforma administrativa e impositiva. Todo haría pensar que Brasil en el año 2020 va a crecer el 2%. Esto es una buena noticia para Argentina por el efecto arrastre. Comprar acciones de Brasil podría ser una buena opción, pero habría que esperar una toma de ganancias.

¿No estamos ni cerca de hacer lo que hace Brasil?

. – Todo hace pensar que Brasil está tomando medidas para crecer, en cambio Argentina sigue con la política de distribuir. Los gráficos te lo dicen todo, fijate el primero de Brasil versus el segundo de Argentina, son ETF en Wall Street.

¿En qué invertimos?

. – Todo hace pensar que hay que invertir en activos, como por ejemplo propiedades o acciones (Argentina o Brasil). Para liquidez, el dólar bolsa o dólar blue son la mejor inversión, porque, a nuestro juicio, van a ganarle a la inflación.

Salvador Di Stefano

Asesor en Negocios, Económico y Financiero tanto de empresas de la ciudad y la región; como de individuos y empresas familiares ligadas al comercio, industria y campo.

{kind=link}