En una economía con cepo cambiario lo más lógico es que el dólar blue se distancie del valor del dólar comercial. La brecha actual es muy pequeña, pero no faltarán motivos para que la incertidumbre impulse los precios del dólar blue a la suba.

¿Cómo viene el escenario financiero?

. – La vuelta del cepo hizo que los argentinos ya no puedan ahorrar más de U$S 200 por mes, a un precio de $ 63,00, el dólar bolsa está $ 73,0 y un dólar blue en $ 69,0.

El dólar comercial ¿Cuánto está?

. – El dólar comercial es el que se toma para exportaciones e importaciones, su valor es $ 60,00. En el mercado nadie quiere comprar en $ 69,0 lo que vale $ 60,00, en cambio muchos quieren vender en $ 67,0 lo que vale $ 60,0.

Esto ya sucedió

. – En el año 2012, luego de la constitución del cepo, se armó un mercado del dólar informal muy importante, los agentes económicos vendieron con una brecha del 50% y hasta el 90% en el mercado informal, lo que le generó grandes utilidades a los tenedores de dólares. El problema es que dicha operación informal no se podía registrar como formal.

¿Vos decís que viene una economía más informal?

. – Es un grave problema que vive eternamente la Argentina. Cuando prohibís la compra de dólares en el mercado formal, los agentes económicos no cambian sus patrones de conducta, y utilizan el mercado informal para realizar sus transacciones. Esto hace que la economía formal se desfinancie, se pagan menos tributos, se incrementa el déficit y el ajuste económico está a la vuelta de la esquina.

¿El gobierno va a devaluar el dólar comercial?

. – De ninguna manera, devaluar el dólar comercial que está en $ 60,0 implicaría incrementar las tarifas, lo que impactaría en los sectores sociales de menores recursos, o bien incrementar los subsidios que implicaría aumentar el gasto y no poder financiarlo. El gobierno se inclinaría por un tipo de cambio bajo que ajuste por debajo de la inflación.

¿La tasa de interés?

. – Ajustaría por debajo de la inflación, sería una tasa de interés negativa.

En este escenario, ¿aumentaría la demanda de pesos?

. – Es muy probable, lo que ayudaría a que no exista un desborde inflacionario.

Volvemos a la contabilidad de las cosas.

. – Bueno el inversor no puede comprar dólares, y tampoco colocar excedentes a plazo fijo porque la tasa de interés está por debajo de la inflación, por ende, el mejor camino es comprar mercadería para su negocio, propiedades o acciones.

¿Qué ves en materia de acciones?

. – Antes de las Paso, el Merval cotizaba en 45.000 puntos, que eran el equivalente a U$S 1.000. El Merval bajó a 22.500 puntos, que equivaldrían a los U$S 375 y hoy cotiza en torno de los 33.000 puntos que equivale a unos U$S 550, nos parece que es probable que pueda tener una fuerte recuperación si el gobierno electo renegocia en forma inteligente la deuda pública.

¿Qué será una renegociación inteligente?

. – El stock de deuda a renegociar equivale al 50% del PBI, lo ideal sería no realizar quita alguna con el fin de que el sector privado no pierda financiamiento internacional. Una renegociación de la deuda, sin quita de capital e intereses, pero capitalizando intereses en los próximos 4 años y alargando los plazos de pago de la amortización le daría al gobierno un margen de maniobra tremendo. Esto implicaría que durante todo el próximo mandato presidencial no habría desembolsos de amortización e intereses, el gobierno postergaría pagos por el equivalente a U$S 100.000 millones aproximadamente.

La perdida de valor presente de la deuda sería muy importante.

. – El inversor local tiene su mirada en la nominalidad de la deuda, si postergan su pago y capitalizan intereses lo verá con buenos ojos. Una quita del 40% del capital e intereses sería una erigía y ningún argentino volvería a confiar sus ahorros en bonos públicos.

Eso ya ocurrió y los inversores volvieron a comprar.

. – Es cierto, pero en esta oportunidad sería reestructurar lo que ya está reestructurado. El inversor argentino tiene una historia de desencuentros con el Estado.

¿Por ejemplo?

.- Un inversor de 60 años de edad tiene vivo el recuerdo del plan Bonex en 1990, el corralito y el corralón en el año 2001, la pesificación de los plazos fijos en dólares, la cesación de pagos del año 2002, la reestructuración de la deuda pública en el año 2005, la estatización de los fondos de pensión en el año 2008, la estatización de YPF, la renegociación de la deuda en el año 2010, el arreglo con los fondos buitres en el año 2016, el reperfilamiento de las letes en el año 2019 y la reestructuración de la deuda en el año 2020.

Si no hay un caramelo de madera con azúcar impalpable.

. – El inversor no te compra un bono nunca más en su vida financiera.

Volvamos a las acciones.

. – Creo que las acciones son el único instrumento que queda para realizar una diferencia en el mercado. No me parece que las acciones bancarias sean las estrellas de este mercado, parecería que las acciones exportadoras serían las más elegidas.

¿Cómo ves el año 2020?

. – Creo que será aun año que quedará a mitad de camino entre el piso que marcó la actividad económica en el año 2018, y el techo que dejó el año 2017. No vemos un gran desempleo, pero los salarios reales seguirán perdiendo poder adquisitivo. El consumo caería el 3%, el PBI el 2,5% y las reservas podrían bajar a U$S 36.000 millones. El dólar oficial lo veríamos en $ 85 para fin de 2020, y el dólar blue en torno de $ 120. Con suerte la inflación 2020 sería del 40% anual.

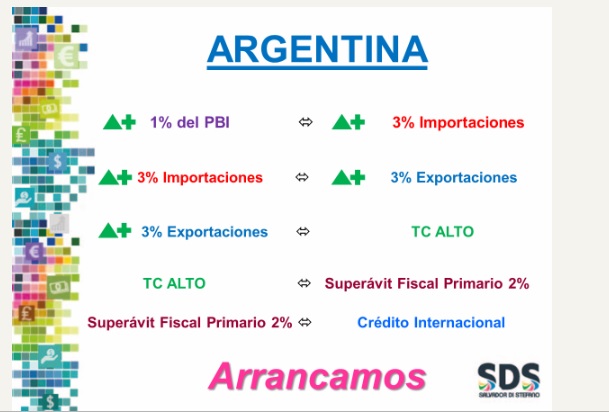

¿Qué tendría que hacer el próximo ministro para crecer?

.- Te lo dejo en este cuadro que resume todo, para crecer 1% del PBI hay que incrementar un 3% las importaciones; si incrementás el 3% las importaciones deberías subir el 3% las exportaciones; para subir las exportaciones deberías tener un tipo de cambio alto; si tenés un tipo de cambio alto deberías tener superávit fiscal primario para no generar más inflación; si tenés un superávit fiscal primario el mundo te va a ofrecer financiamiento externo; si hacés todo esto arrancamos y damos vuelta la pagina de la decadencia.

Salvador Di Stefano

Asesor en Negocios, Económico y Financiero tanto de empresas de la ciudad y la región; como de individuos y empresas familiares ligadas al comercio, industria y campo.

{kind=link}