La deuda 2020: el stock y datos precisos de cuánto vence trimestre por trimestre. Las acciones que más bajaron desde enero de 2018, y cuál te defendió mejor el capital. Alberto Fernández no debería caer en un circulo vicioso, qué medidas tomar para ingresar en el circulo virtuoso.

¿Me explicás la deuda pública Argentina?

. – Como no, es muy fácil. Tenes 4 tipos de deuda, a saber:

1) La deuda con los privados de largo plazo asciende a U$S 110.198 millones, de dicha deuda el 57% esta nominada en dólares bajo ley extranjera, el 21% en dólares bajo ley argentina, y el 22% restante en $.

2) La deuda de corto plazo asciende a U$S 22.171 millones. De ese total U$S 17.102 millones es con privados, y está dividida en partes iguales entre pesos y dólares.

Primera conclusión

. – La deuda con el sector privado asciende a U$S 127.300 millones. Cuando se habla de una quita a la deuda pública se está indicando una quita a estos bonos. Por lo tanto, una quita de la deuda de un 20%, nos ahorraría pagos de capital dentro de 10 años de U$S 25.460 millones, que representan un 6% del PBI a valores del 30 de junio de 2019. La quita de la deuda es algo más emblemático que efectivo de corto plazo, lo que modifica es el flujo de intereses a abonar en el tiempo.

Sigamos con el desarrollo

3) La deuda con el Estado asciende a U$S 103.222 millones, y está constituida mayoritariamente con el Banco Central, que tiene previsionado el valor de los títulos en cartera. Por eso el BCRA tiene un patrimonio neto negativo, si valuara estos títulos a valor de mercado, como lo hacia el kirchnerismo en el año 2015, su patrimonio sería positivo.

4) La deuda con los organismos financieros internacionales asciende a U$S 73.142 millones, y no está en el menú de negociaciones de quita de capital.

¿Los vencimientos de deuda del año 2020 son muy elevados?

. – Correcto, ascienden a U$S 52.568 millones, sin embargo, si detraemos la deuda en manos del Estado, nos quedan por vencer un total de U$S 39.323 millones. De este total los vencimientos en $ suman el equivalente a U$S 16.671 millones.

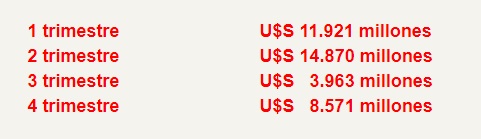

¿Cómo es el vencimiento de la deuda privada por trimestres?

. – Es muy fácil

Tenemos una pesada carga en el primer semestre

. – Correcto diría Susana. El gobierno debe implementar una solución para le pago de la deuda en el primer semestre del año, con las escasas reservas existentes es imposible pagar la deuda pública, por ende, es necesario renegociar compromisos, conseguir financiamiento genuino, expresar qué tasa de interés podría pagar a futuro y mostrar un presupuesto con superávit para mostrar que a futuro se podrán repagar los intereses que se renegociaran.

¿Vos pedís sustentabilidad intertemporal de la deuda?

. – Correcto, con un superávit primario equivalente a 2,5% del PBI los acreedores estarían satisfechos y bajaría muy fuerte el riesgo país.

¿Con qué resultados fiscales primario terminamos el año?

. – Culminaríamos con un déficit fiscal primario que rondaría entre el 0,5% y 1,0% del PBI. Muchos analistas no descartan que por la caída de la recaudación podría extenderse al 1,5% del PBI.

En este escenario la tarea para cerrar el presupuesto 2020 es titánica.

. – El problema es que el gobierno electo está pensando en cerrar la brecha vía suba de impuestos, como por ejemplo aumentar bienes personales, retenciones y no dejar ajustar por inflación los balances impositivos. Todo esto te puede mejorar los números fiscales a corto plazo, pero no hace que esos números sean sustentables en el tiempo, ya que nadie va a invertir un peso con tamaña carga tributaria, como no lo hace desde el año 2011. Es un tema probado.

¿Entonces?

. – Es un buen momento para pensar en un plan que sea sustentable, único camino por el cual el presidente electo podría lograr una mayor adhesión de voluntades populares en las elecciones de mitad de mandato.

¿Argentina crece en el año 2020?

. – Tendremos un arrastre negativo del 1,2% para el año próximo, y la mayoría de los analistas ve una caída del PBI en torno del 2,5% para el año 2020. El año 2019 la caída del PBI sería del 3,0%.

Es un escenario muy difícil para el país.

. – No hay que esperar una gran recuperación, tampoco pensar en una gran caída. Argentina 2020 va a carecer de crédito al sector privado. Los bancos han perdido volumen de negocios, el total de depósitos y préstamos es menor al que tenían un año atrás. El Banco Central les exigirá mayor cantidad de encajes no remunerados, esto encarecerá el financiamiento, la brecha entre tasa activa y pasiva subirá, como también los gastos bancarios, no serán buenos tiempos para los bancos.

¿Cómo fue su performance en bolsa?

.- Si tomamos enero de 2018, el Grupo Galicia cotizaba U$S 72,0 y hoy vale U$S 12,4 en Estados Unidos, comparando con otras empresas YPF en enero de 2018 cotizaba U$S 25,0 y hoy vale U$S 9,40, Ternium cotizaba a U$S 40,0 y hoy vale U$S 20,6. Esto muestra claramente que los bancos fueron más castigados que las empresas ligadas a la exportación.

¿Qué paso con las energéticas?

. – Algo muy parecido que con los bancos, por ejemplo, Edenor cotizaba a U$S 60,0 y hoy vale U$S 4,96, el caso de Pampa cotizaba a U$S 70 y hoy vale U$S 14,0.

¿Acciones ligadas al campo?

. – Muy buen punto, el caso de Cresud, todos dicen que al campo le va genial, por supuesto que no saben lo que dicen, Cresud en enero de 2018 Valia U$S 23,0 y hoy vale U$S 4,71.

Me faltaría preguntarte por una empresa de gas y una telefónica.

. – TGS en enero de 2018 Valia U$S 23,0 y hoy vale U$S 6,73. En el caso de Telecom Valia U$S 40 en enero de 2018 y hoy vale U$S 9.00.

¿Qué sucedió entre Argentina y Brasil?

. – Muy fácil el ETF de Brasil que se denomina EWZ en enero de 2018 cotizaba U$S 45,0 y hoy cotiza U$S 43. El ETF de Argentina que se denomina ARGT en enero de 2018 Valia U$S 38,00 y hoy vale U$S 21,82.

Te defendió mejor este producto que algunas acciones.

. – Lo que sucede es que las acciones exportadoras como YPF o TERNIUM bajaron muy poco respecto a las acciones ligadas a los servicios financieros, energía, campo y comunicaciones.

La pregunta obligada ¿Como sería el rebote?

. – Creo que subirán más las acciones exportadoras, que las ligadas a servicios, energía o campo.

Conclusión

. – El gobierno tiene una parada difícil con la deuda. Es impagable en el año 2020 teniendo en cuenta el stock de reservas existentes, y un Estado que tiene déficit fiscal.

. – Es necesaria una reestructuración de la deuda, negociar la llegada de dinero fresco para enfrentar el pago de intereses, y presentar un presupuesto como mínimo con un superávit primario de 1,0% de PBI, cuando el ideal sería 2,5% del PBI.

. – El gobierno trabaja sobre un ajuste que recaiga sobre la riqueza de los privados, algo que termina impactando en la negativa de invertir, con lo cual cada año se crece menos, se recauda menos y seguimos en un círculo vicioso de menos inversión, menos recaudación, difícil fiscal e impago de la deuda pública.

. – El objetivo del próximo gobierno debería ser salir del circulo vicioso e ingresar en el circulo virtuoso de alentar la inversión proponiendo incentivos fiscales, quitar las retenciones para potenciar la exportación y bajar el gasto público improductivo.

. – Hasta que asuma el próximo presidente, tendremos dólar oficial congelado y tasas de leliq en el 63% anual. El dólar bolsa o blue comenzaría a trepar porque la economía sigue en un cono de incertidumbre, el refugio obligado de los inversores es el dólar, ya sea en su formato formal o informal.

. – Faltan 29 días para que asuma el próximo gobierno, sobran especulaciones, faltan medidas concretas. En los ministerios abundan candidatos, y no hay certezas de quien manejara la gestión.

. – Tengo la sensación de que estamos perdiendo un tiempo precioso.

Salvador Di Stefano

Asesor en Negocios, Económico y Financiero tanto de empresas de la ciudad y la región; como de individuos y empresas familiares ligadas al comercio, industria y campo.

{kind=link}