El nuevo gobierno no está dando pistas de qué caminos terminaría adoptando. Nos preocupa que miran con muchas ganas subir impuestos y congelar el tipo de cambio. Tasa de interés negativa y cepo es pan para hoy y hambre para mañana.

¿Cómo ves el mes de noviembre?

. – Tendremos pocas definiciones a corto plazo, y el gabinete quedaría definido sobre fin de mes. En el corto plazo nadie habla de la negociación con el FMI, a fin de mes será indispensable abordar el tema. Hoy el gobierno sigue pagando los intereses de la deuda, después del 10 de diciembre será imposible pagar la deuda sin un acuerdo con el FMI, o con alguien que ponga el dinero.

Podríamos dividirlo en primer quincena y segunda quincena.

. – En la primera quincena, no vemos la posibilidad de una gran demanda de dólares. En los primeros días del mes se necesitaría cambiar dólares para hacer frente a gastos de estructura de las empresas, sobre la segunda quincena la demanda de dólares crecerá ante la incertidumbre de las medidas que se tomarán a partir del mes de diciembre.

¿Cómo ves el escenario económico?

. – Vemos claramente un trilema, a saber:

En primer lugar, el gobierno deberá sentar las bases para saber qué relación tendrá el próximo gobierno con el FMI, cómo se financiará y pagará, postergará o reestructurará la deuda pública. Hasta ahora no hay señales claras de lo que terminará ocurriendo.

En segundo lugar, deberá enviar al congreso una ley de emergencia para alinear los ingresos con los gastos, aquí se enviarán un conjunto de medidas que incrementen impuestos y reduzcan gastos. Todo parece indicar que serían más aumento de impuestos que baja de gastos.

En tercer lugar, será esencial conocer las medidas monetarias y cambiarias que impulsarán las próximas autoridades del Banco Central.

¿Qué harán en materia monetaria y cambiaria?

. – Un típico plan peronista k consta de un dólar congelado, tasa de interés negativa, inyección de pesos en el mercado y súper cepo cambiario. Esto es lo que estamos viendo a corto plazo, la tasa de política monetaria bajaría al 63% anual en los próximos 30 días, está bajando el stock de leliq, pero aún tenemos un Banco Central con patrimonio negativo, con lo cual el precio actual del dólar no es el de equilibrio.

¿El dólar va a subir?

. – El dólar futuro debería bajar en los próximos días, ya que la tasa está bajando, y el gobierno de Mauricio Macri parecería que entregará el poder con el dólar oficial a los precios actuales. La misión de actualizarlo quedaría en manos de la próxima administración.

¿Es competitivo el dólar a $ 58,50?

. – El dólar de largo plazo está en $ 54,00, por ende, un dólar a $ 58,50 no es súper alto, es algo más alto que el dólar de largo plazo. Por otro lado, Argentina, con este tipo de cambio, es competitiva para la ganadería, pero no para la agricultura.

¿Por qué?

. – El precio de la carne está subiendo a nivel internacional, esto hace que el negocio sea más competitivo puertas adentro, en especial para la exportación de carne de cerdo, y en breve empujará a la suba al precio de la carne vacuna y aviar. La carne vacuna de menor peso para mercado interno no es rentable, y el pollo está arañando los números en azul.

¿Qué sucede con la agricultura?

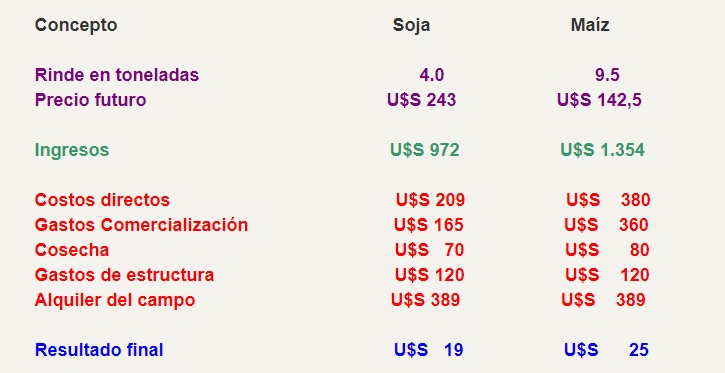

. – Con el actual tipo de cambio, retenciones y estructura de costos, el negocio no es viable. A continuación, mostraremos los supuestos de rentabilidad para un campo en zona núcleo, con un alquiler de 16 quintales de soja, rendimientos promedios y un dólar valuado a $ 60.

Este resultado final no tiene en cuenta el pago de impuestos a las ganancias y bienes personales, lo que implica que se trabaja para cambiar el dinero, no hay utilidad alguna.

Para el dueño del campo que alquila, los U$S 389 parece una suma importante, pero hay que tener en cuenta que ese monto neto de impuesto a las ganancias, impuesto a los bienes personales, inmobiliario, tasa vial, y los gastos del estudio contable, apenas suma U$S 130 por hectárea. Esto implica que la utilidad para el dueño del campo es del 1% anual, irrisoria. Es más elevada la renta inmobiliaria urbana que la rural.

Conclusión, con los precios actuales y los altos impuestos que pesan sobre la producción, la rentabilidad del negocio es muy baja para el que entrega el campo en alquiler, y nula para el que trabaja la tierra.

La solución no pasa por un tipo de cambio más elevado, ya que los costos están en su gran mayoría dolarizados, como por ejemplo los costos directos, alquiler, gastos de comercialización y cosecha. Solo los gastos de estructura no están atados directamente al dólar.

Para que trabajar el campo sea más rentable, hay que producir más, algo difícil sin una buena ley de semilla, bajar los costos impositivos, tener crédito a tasas accesibles para buscar escala, o trabajar en el agregado de valor.

El actual gobierno no entendió esto último.

. – Esperemos que el próximo gobierno lo entienda, no cometa el error de subir retenciones, de lo contrario se sembraría con menos tecnología, y esto va a redundar en menores rindes. Si el gobierno quiere dólares tendría que bajar las retenciones, si tiene un problema fiscal y las sube, deberá sopesar que las cantidades pueden bajar y estaría matando a la gallina de los huevos de oro, porque el 60% de las exportaciones provienen del sector agrícola.

Salvador Di Stefano

Asesor en Negocios, Económico y Financiero tanto de empresas de la ciudad y la región; como de individuos y empresas familiares ligadas al comercio, industria y campo.

{kind=link}