Se presentó un resultado fiscal positivo para el primer semestre del año. El dólar sigue tranquilo, los depósitos a plazo fijo están estables, sin carry trade. ¿Qué pasa en los mercados si gana el oficialismo o la oposición? Entérate en esta nota.

¿Qué es el carry trade?

. – Se lo denomina a la venta de dólares, para colocar en pesos a tasas elevadas, como en Argentina el dólar esta planchado, pasado un período de tiempo los inversores sacan su dinero de colocaciones en pesos, compran dólares y los migran del país.

¿Eso es lo que está pasando en el mercado?

. – En absoluto, es un mito urbano que muchos repiten sin ningún tipo de respaldo en los números.

¿Me ilustras?

. – Como no, los depósitos a plazo fijo en $ al 10 de julio se ubican en $ 1.443.339 millones, y en enero de 2019 se ubicaban en $ 1.462.012 millones, esto implica que hace 6 meses que no registran variación, es más, en los últimos 12 meses los plazos fijos en pesos suben el 25,2%.

No hay suba de plazo fijo en $

. – En absoluto, los depósitos en $ cayeron en términos reales medidos contra la inflación y contra la tasa que remunera el sistema. El 70% de las colocaciones se realiza a 30 días, y el 30% restante a plazos más largos.

¿Qué sucedió con los plazos fijos en U$S?

. – El stock se ubica en U$S 8.300 millones y crecen a una tasa anual del 5,7%, en febrero habían alcanzado un pico de U$S 9.138 millones, y desde allí comenzó una baja hasta los niveles actuales.

Si no hay suba del stock de plazo fijo no hay carry trade

. – Correcto, no hay un furor por los pesos, todavía el mercado tiene una alta demanda de dólares billetes. Esta semana se licitan letes en U$S por U$S 900 millones, y es una prueba de fuego para el gobierno. Por otro lado, se licitarán $ 80.000 en Lecap y esperamos tasas más bajas.

¿Cómo ves el dólar?

. – Lo veo en un piso, el viernes cerró en $ 41,65, el piso de la banda que fijo el Banco Central es $ 39,80, sin embargo, si tomas todos los pasivos financieros y los comparas con las reservas llegas a un dólar de equilibro en $40,35. Esto implicaría que el dólar en torno de estos valores está en un piso.

¿Qué impacto pueden tener las elecciones?

. – Las elecciones se encaminan a una gran polarización, con probable resultado en primera vuelta. Tanto Frente por el Cambio como el Frente para Todos atraen al 80% del electorado, y este porcentaje podría subir a niveles del 85% o 90% en la primera vuelta, con lo cual el que llega al 45% gana en forma automática.

¿Entonces?

. – La volatilidad del mercado se aceleraría en los meses que vienen, recordemos que las elecciones son el 27 de octubre, con las PASO el 11 de agosto, estamos a 3 meses y 12 días del probable resultado final, con una encuesta real dentro de 27 días.

¿Qué dicen las cotizaciones del mercado?

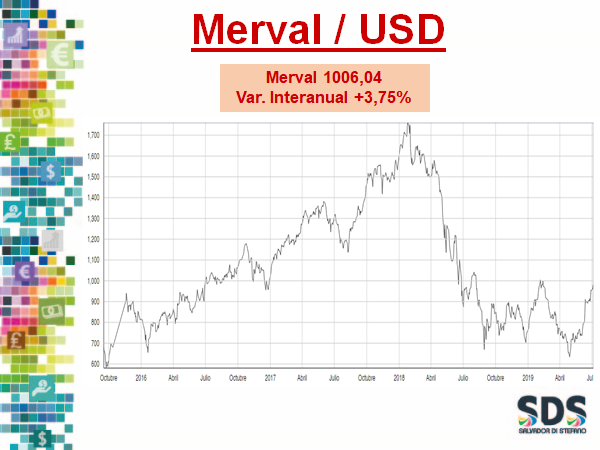

. – El merval se ubica por encima de los U$S 1.000, los bonos están mostrando una suba importante, el riesgo país se estaciono por debajo de los 800 puntos. Estamos ante un escenario binario.

¿Por ejemplo?

. – Si el mercado ve con chances de que el gobierno gane en primera vuelta, vamos a un escenario en donde el riesgo país caerá a la zona de 650 puntos como mínimo. En las últimas semanas hemos observado como el mercado internacional comenzó a financiar a empresas argentinas, como YPF, Pampa, Cresud y Telecom. Si el oficialismo tiene posibilidades de triunfar en las elecciones, no pasaría mucho tiempo para que dichos capitales financien al Estado Nacional. La suba que podrían tener los títulos públicos sería de aproximadamente un 15% y las tasas de retorno de los bonos soberanos bajarían a un digito. En dicho contexto, la bolsa tiene para subir como piso un 30%.

¿Si el razonamiento es errado y gana la oposición?

. – Esta claro que los referentes económicos de Alberto Fernandez no están claros, en el reportaje que Jorge Fontevecchia le hiciera a Guillermo Nielsen en el día de ayer, se nota claramente la gran interna entre los economistas de la oposición. La gravitación en la toma de decisiones de Cristina Fernandez hace que el mercado le asigne mayores posibilidades de éxito a los economistas de la campero en una próxima gestión gubernamental, en dicho caso el mensaje para el mercado es cuidado, se encienden luces amarillas y rojas. En dicho caso el riesgo país puede volver a trepar a niveles superiores a los 1.000 puntos, y el merval se hundirá por debajo de los U$S 1.000 buscando el piso en la zona de los U$S 700.

El futuro es muy binario.

. – Correcto, pero tenemos 104 días hasta las elecciones, las tasas de inflación van a ir bajando a niveles del 2% mensual, esto tendría que hacer bajar dramáticamente la tasa de interés en el mercado. La tasa de plazo fijo hoy ronda el 45% anual, no nos parecería extraño que en los próximos 60 días esta tasa baje a niveles del 40% anual. Estamos siguiendo muy atentamente lo que sucede con la tasa de caución en $ y el cambio de cheques en bolsa, se nota un marcado descenso en las tasas de interés. Por otro lado, la caución en dólares sigue muy baja en el 1% anual.

¿Cómo están los números del gobierno?

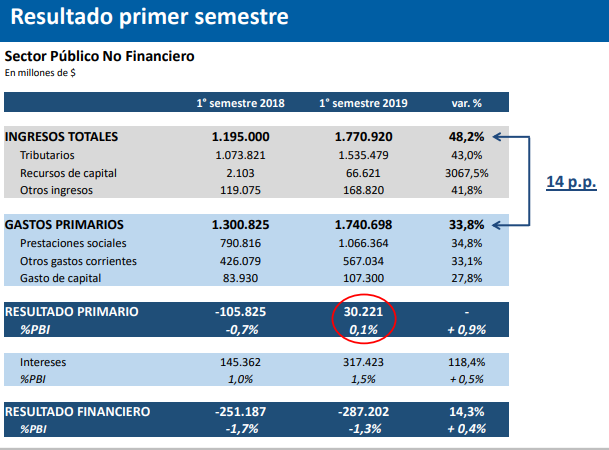

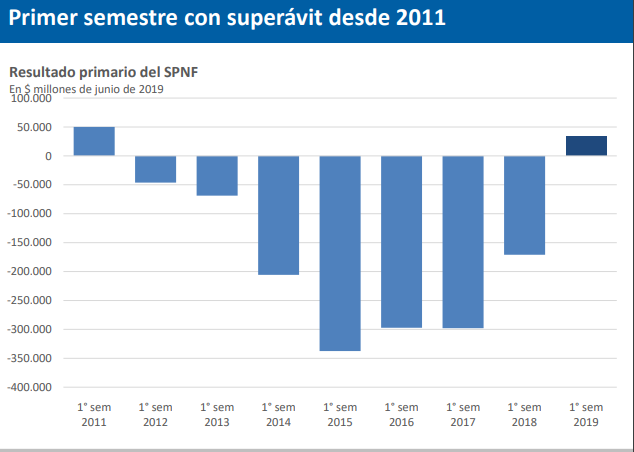

. – El resultado fiscal primario del primer semestre fue positivo en $ 30.221 millones, cuando un año atrás el resultado era negativo en $ 105.825 millones. Hace 24 meses que los ingresos superan a los egresos. Es el primer semestre con superávit fiscal desde el año 2011. Estamos cumpliendo la meta prevista con el FMI, y esto posibilitara que mañana ingresen al país los U$S 5.400 millones del tramo de préstamos con el organismo. Esto posibilitará que las reservas se ubiquen cerca de los U$S 70.000 millones.

Pero el problema sigue siendo la deuda

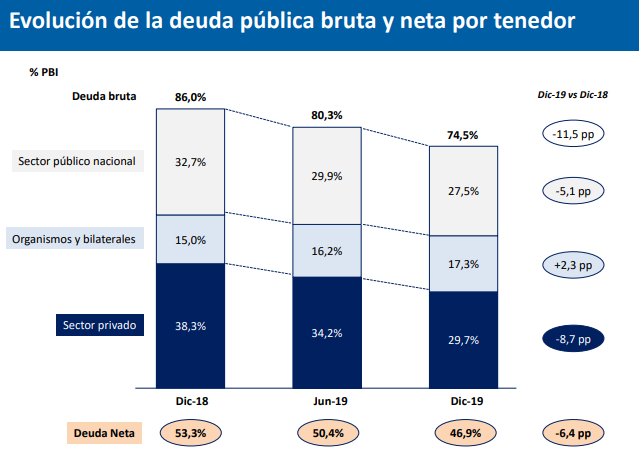

. – El gobierno está cancelando deuda privada con dinero del FMI, por ende, retira deuda del mercado por la que pagaba una tasa del 6,3% anual, y queda endeudado en el 4,0% anual. A este ritmo estamos logrando una mejora de nuestro perfil de deuda a futuro. El gobierno estima que para fin de año el stock de deuda de los privados se ubicaría en torno del 29,7% del PBI, cuando a finales del año 2018 se ubicaba en el 38,3% del PBI. Es una reducción de deuda importante.

¿Qué pasa con la deuda con los organismos financieros internacionales?

. – Pasaría del 15% del PBI a niveles del 17,3% del PBI.

Como sería la evolución de la deuda neta

. – La deuda neta es la suma de la deuda en manos de privados y de los organismos financieros internacionales, que sería la deuda exigible. Esta pasa de niveles del 53,3% del PBI en diciembre de 2018, a niveles del 46,9% del PBI a diciembre de 2019.

Si esto sucede la baja del riesgo país debería ser superior a los 650 puntos.

. – En los últimos 20 años la media de riesgo país fue de 650 puntos, por ende, si gana el oficialismo, el gobierno cumple el acuerdo con el FMI, tenemos superávit fiscal primario y accedemos a tomar deuda en los mercados financieros internacionales, la suba de los bonos y acciones puede ser mayor a la proyectada.

¿El mundo ayuda?

. – En la última semana de julio la Reserva Federal de Estados Unidos comenzará un ciclo de baja de tasas, que podría dar lugar a 3 bajas en los próximos 12 meses, esto implicaría que la tasa de corto plazo podría ubicarse en niveles del 1,75% anual, en Europa y Japón las tasas son negativas, por ende, vamos a un mundo hiperliquido, lo que ayuda a Argentina.

¿Brasil?

. – El real está en 3,75 por dólar, cuando hace una semanas atrás estaba en $ 4,10 por dólar.

¿Qué puede suceder con las materias primas?

. – A esta hora le está faltando agua al maíz y soja americano, con lo cual las cotizaciones comienzan a moverse a la suba. Hay una fiebre porcina africana que está dejando insatisfecho de proteína cárnica al mundo. Es el momento de la Argentina.

Salvador Di Stefano

Asesor en Negocios, Económico y Financiero tanto de empresas de la ciudad y la región; como de individuos y empresas familiares ligadas al comercio, industria y campo.

{kind=link}