El gobierno cumple la meta de déficit 0. El FMI le desembolsará fondos para que las reservas trepen a U$S 80.000 millones. Los plazos fijos en $ no crecen, los intereses no atraen. Los créditos no son apetecibles a estas tasas. Mucha liquidez en los bancos, pocos negocios a la vista. Dólar muy tranqui.

¿Llegaron las cuentas públicas a febrero?

. – Correcto, las informaron el día viernes. Te muestro un rápido resumen del primer bimestre.

Como podas apreciar los ingresos subieron el 43,1% y los gastos el 31,2%, esto dio como resultado un superávit fiscal primario. Los que están intratables son los intereses que aumentaron el 136,6%, pero hay que destacar que el dólar en el período bajo análisis subió el 95,1%.

El resultado financiero sigue siendo elevado

. – Correcto, y lo seguirá siendo, dado que el interés que pagamos por la deuda es muy alto. Hasta tanto no pasen las elecciones e iniciemos un proceso de reformas estructurales, el riesgo país segura por encima de la media de los últimos 20 años que se ubica en 650 puntos.

¿Cuánto está el riesgo país hoy?

. – El viernes cerró en 724 puntos. Creemos que comenzaría a retroceder a la media de los últimos 20 años. En Estados Unidos esta semana tendremos reunión de la Reserva Federal, se impone la palabra paciencia a la hora de hablar de tipos de interés. Las expectativas están centradas en mantener los tipos de interés estables, y tal vez comenzar a bajarlos para fin de año. Europa sigue con tipos de interés negativos, e Inglaterra con el sainete del Brexit no tiene margen para subir las tasas. En resumen, Argentina vuelve a tener viento de cola.

Pero peligra el financiamiento fluido

. – Ese es otro tema, China tiene equilibrio en su balanza de pagos, eso implica que ya no exporta ahorro, pasaría a ser importador de capitales para financiar su balanza comercial, de servicios y el dinero que fluye de las multinacionales instaladas en China hacia sus países de origen. Esto implica que tendremos que competir con China para capturar dinero en los mercados mundiales, esto es un cambio brutal, y nos obliga a tener equilibrio presupuestario más allá de lo acordado con el FMI. Llega a la mesa de financiamiento un gigante, y con más atractivo que Argentina. Son 1.300 millones de habitantes versus 45 millones. China tiene un PBI de U$S 12.873.000 millones, versus un PBI de U$S 330.500 millones, según datos del BIS. Los chinos gastan en el exterior en turismo U$S 240.000 millones al año, casi 2/3 de nuestro PBI.

¿A cuánto asciende la deuda China?

. La deuda China suma el equivalente a 252,7% del PBI, tomando deuda empresas, hogares y pública. En el caso de Argentina suma el 107,1% del PBI. Estos son datos al tercer trimestre del año 2018. Está claro que China está al borde de una crisis financiera, y que el mundo está armando una red de contención para salvarla. Sin embargo, como la manta es corta si tapamos a China estamos destapando a América Latina. Los datos de endeudamiento son al tercer trimestre de 2018.

Vamos a argentina, que pasa con el dólar

. – Está retrocediendo, en el marco de una política montería muy desordenada.

¿Me lo explicas?

. – El gobierno subió la tasa de las leliq al 64% anual, repitió dicha tasa en las últimas 3 ruedas, y dejo de absorber pesos.

. – Los bancos tiene limitada la tenencia de leliq a un patrimonio o el 65% de los depósitos, no todo el dinero que capturan en el mercado lo pueden colocar en leliq.

. – Los bancos compran dinero y venden dinero, si suben mucho la tasa pasiva, deberán vender el dinero a tasas más elevadas, si ello ocurre la demanda de crédito desaparece.

. – Los bancos pagan por plazo fijo entre el 41% y el 43% anual, en este último caso por sumas superiores a los 20 millones de pesos. La diferencia con las tasas de leliq son mayores al 20%. Sin embargo, la tasa del 41% es positiva en 6% comparada con la inflación anual probable, que desde nuestro punto de vista se ubicaría en el 35% anual. Si los bancos bajan la tasa a niveles del 35% anual opera en forma inmediata la dolarización de carteras. Conclusión no veremos la tasa en el 35% anual por mucho tiempo.

. – El problema es que a estas tasas el crédito es caro. Los préstamos al sector privado en $ que representan el 70% de las financiaciones en el mercado, en el último año crecieron el 6% medidos nominalmente, esto implica una fuerte caída real del financiamiento. Los plazos fijos en $ subieron el 50% en el último año, esto implica que el índice de liquidez de los bancos es sumamente elevado. Hay margen para volcar financiamiento, pero las tasas son inapropiadas para el emprendedor, el riesgo de prestar es elevado dadas las malas condiciones de mercado y el alto nivel de morosidad existente.

El problema de tasas que no satisfacen al inversor persiste

. – Correcto, el inversor siente que necesita tasas más elevadas, y los bancos ven que si pagan tasas altas tendrán resultados negativos en sus balances, porque ese dinero queda inmovilizado en sus arcas. Si la morosidad sube y a la demanda de crédito no se reactiva, para que pagar tasas más elevadas de plazos fijo.

En ese escenario vendrá el proceso dolarizado.

. – Es muy probable, sin embargo, no nos debería preocupar. Por ejemplo, te muestro estas estadísticas.

Si medís los plazos fijos en $ en moneda dólar tenes U$S 35.575 millones, suponiendo que un 20% de ese total se dolariza que sería un nivel muy alto, pasarían a dólares un equivalen a U$S 7.115 millones. El gobierno tiene para vender entre abril y diciembre un total de U$S 9.600 millones. Tan solo de la cosecha se liquidarán entre U$S 7.000 y U$S 8.000 millones entre abril y junio. Claramente no nos deberíamos asustar de un proceso de dolarización de plazo fijo. En los últimos 4 meses y medio los depósitos en dólares crecieron en U$S 580 millones y no se generó ningún problema en el mercado. El dólar vale lo mismo que en octubre pasado.

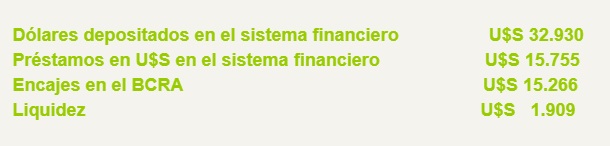

Notamos una suba de los encajes en dólares en el banco Central.

. – Lo que sucede es que las financiaciones en dólares están estancadas en el último año, y crecen los depósitos en moneda extranjera, esto hace que el encaje en dólares en el Banco Central trepe a los U$S 15.266 millones.

No entiendo

. – Es fácil, te lo detallo.

¿Entonces?

. – Sobran pesos y dólares en el sistema financiero que no encuentran proyectos rentables y con buenas garantías para prestar. Los emprendedores no desean tomar financiamiento en dólares por temor a una corrida, y tampoco en pesos a tasas tan elevadas. En conclusión, los bancos tienen pocos negocios, y los que arrastran se están poniendo en mora por el escenario recesivo de la economía.

No es el mejor escenario para los bancos

. – Desde el punto de vista de la rentabilidad no es el mejor escenario, pero le sobran $ y U$S. La gente sigue llevando dinero a los bancos. Si bien se estancaron los depósitos a plazo fijo en $ por el proceso de dolarización, los depósitos en dólares se ubican en niveles record. Patrimonialmente los bancos muestran una alta solvencia, te diría que estamos blindados, a pesar de que la palabra trae malos recuerdo.

Por ejemplo, cuanto crecen los depósitos en dólares

. – Los depósitos en caja de ahorro suman U$S 23.083 millones y crecen el 8% anual, los depósitos a plazo fijo suman U$S 9.029 y crecen al 25% anual.

Conclusión

. – El gobierno está cumpliendo la meta de déficit 0. El martes debería recibir el desembolso del FMI y las reservas se ubicarían en torno de los U$S 80.000 millones. Va a vender U$S 9.600 millones para enfrentar obligaciones en $, y de paso satisface la demanda de dólares del mercado. Actualizara las bandas de intervención a un ritmo del 1,75% mensual. El mundo le va a sonreír, no vemos una suba de tasas.

Algo malo

. – Los precios de las materias primas no están subiendo, seguimos recomendando vender soja a futuro, a pesar de que las ves a precios que respecto al pasado son bajos.

Algo bueno para la gente

. – Van a comer asado barato ya que se bajó el peso de faena a 240 kilos para las hembras, la pregunta obligada es como van a controlar si un animal es hembra o macho a la salida del frigorífico. Esto no es bueno para una política ganadera de largo plazo.

Tírame una buena por favor

. – El Banco Municipal saco varias líneas de crédito a saber:

Renueva tasa del 29% anual, con un monto máximo de $ 500.000 a 48 meses, con 6 meses de gracia para pagar capital.

Renueva con buenas proactivas ambientales baja la tasa al 26% anual.

Estas líneas son para comercios e industrias.

{kind=link}