Por Salvador Di Stefano

Asesor en Negocios, Económico y Financiero tanto de empresas de la ciudad y la región; como de individuos y empresas familiares ligadas al comercio, industria y campo.

El Banco Central controlo la cotización del dólar gracias a sacar pesos de la calle, subir la tasa de interés y vender dólares en el mercado de futuro. Es un triunfo a medias, ya que la economía sigue en recesión. La cosecha ayuda, pero no cambia el escenario. Tasa de plazo fijo no sube, dolarización en puerta, entérate en este informe.

¿Cómo comenzamos la semana?

. – Con dos buenas noticias del exterior, la Reserva Federal anunció que no subirá la tasa de interés de corto plazo durante el año 2019, y que por otro lado dejaría de adelgazar la hoja de balance de la Reserva Federal.

¿Qué significa adelgazar?

. – Desde el año 2009 al año 2014 la Reserva Federal le compro bonos al Tesoro de Estados Unidos, e incremento la tenencia de bonos en sus activos a 4,4 trillones de dólares. Desde el año 2017 la Reserva Federal está vendiendo esos bonos y su stock se ubica en los 3,8 trillones. La idea sería suspender la venta de dichos bonos, lo que implica dejar de sacarle liquidez al mercado.

Es un efecto tijera

. – Correcto, no sube la tasa de interés, y deja de vender bonos en el mercado. De esta forma llega más liquidez a los mercados mundiales, y esto hace que el mundo emergente sufra menos estrés financiero.

La otra noticia

. – Estados Unidos posterga la fecha del 1 de marzo para llegar a un acuerdo comercial con China, esto sugiere que los chinos terminaran comprando soja en Estados Unidos. Esto podría elevar el precio de la soja sobre Chicago y deprimir el precio de la soja en América Latina.

¿Sigue sobrando soja a escala mundial?

. – Mucha, y como sobra soja, es probable que la cotización siga deprimida, lo peor de todo es que si la cotización de la soja sigue baja, en Estados Unidos podrían optar por pasarse de sembrar soja, a sembrar maíz, lo que terminaría afectando a la cotización del maíz a futuro.

¿Qué hace Estados Unidos en este escenario?

. – Acelera el proceso de innovación tecnológica para producir más cantidad por hectárea, lo que potencia a futuro la baja de precios porque aumenta la oferta, sobre una demanda de soja que esta planchada. (China está comprando menos soja).

¿Qué hace Argentina?

. -No tenemos política de Estado, por ende, no hay una guía a seguir. Como no tenemos claro el objetivo redoblamos el esfuerzo, pero sin tecnología y escaso capital, pero con muchas ganas de los productores, con un escenario de fuerte caída en la rentabilidad. Este año ganará dinero el que produzca más kilos que el promedio, el resto estará en problemas.

¿Hablemos del dólar?

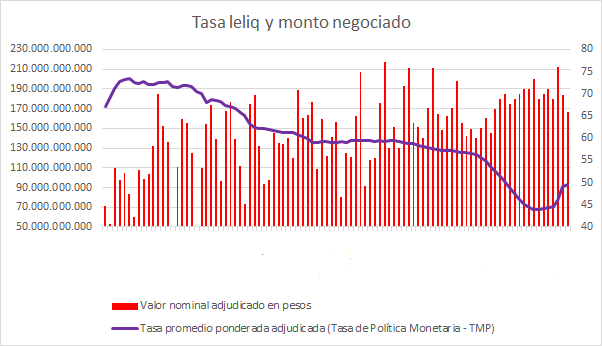

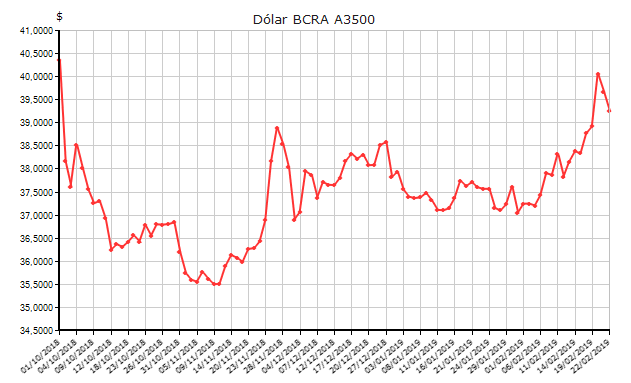

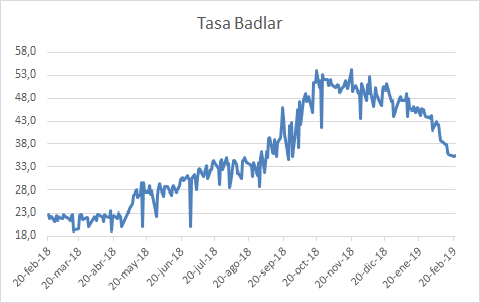

. – En esta oportunidad te quería mostrar tres gráficos, para poder explicar de lo que estamos viendo en el mercado. El primer gráfico es la tasa de leliq, y las barras son los montos negociados. Cada día que pasa se incrementa el stock. En el segundo gráfico es la cotización del dólar en el mismo periodo que utilizamos para las leliq que va desde el 1 de octubre a la fecha. Se muestra claramente que la tasa de leliq es la que termina influyendo en la cotización del dólar, en la medida que la tasa sea observada como alta por el mercado, el dólar se mantiene quieto, y cuando sube rápidamente se alinea a la baja. El tercer gráfico en discordia es que refleja la evolución de la tasa Badlar, como se verá en la última suba de tasa de las leliq la tasa Badlar no reacciono a la suba, y se mantuvo en un piso del 35% anual.

¿Por qué los bancos no suben la tasa Badlar, si sube la tasa leliq?

. – Por dos motivos, en primer lugar, hay una regulación que no permite que los bancos tengan un stock ilimitado de leliq, dicho stock está acotado al total de depósitos y patrimonio. En segundo lugar, los bancos no tomaran dinero si no lo pueden colocar en el sector privado. La falta de demanda de financiamiento hace que la tasa se mantenga en niveles bajos.

¿Qué sucede con los depósitos?

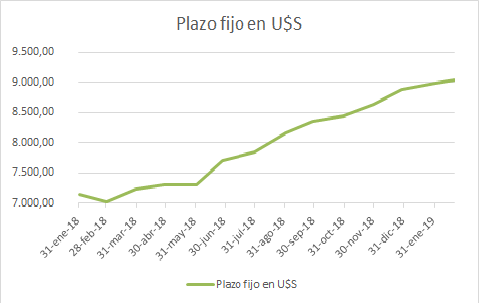

. – Tanto los depósitos en $ como en U$S siguen creciendo. Los depósitos a plazo fijo en $ crecen a un ritmo del 43,3% anual, una tasa inferior a la inflación. Los depósitos a plazo fijo en dólares crecen a una tasa del 28,7% anual, un incremento de U$S 2.000 millones, aquí se nota la preferencia de los argentinos en atesorar dólares y no pesos.

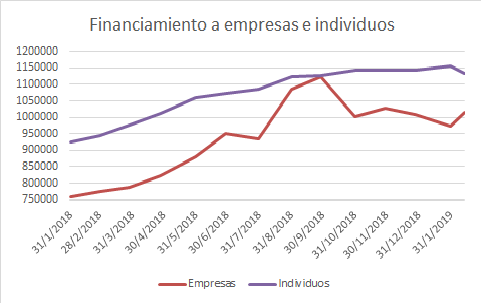

¿Qué sucede con los préstamos?

. – Los préstamos individuos crecen el 30,9% anual, y los préstamos empresas el 20,2% anual, en promedio crecen el 25% anual, cuando la inflación es del 50% anual, y la tasa promedio que cobran los bancos ronda el 70% anual, esto implica que hay una fuerte caída en términos reales.

Los bancos están líquidos

. – Les sobra plata y no saben dónde colocarla, el BCRA no desea que compren dólares, porque lo quiere pegado al piso de la banda de la zona de no intervención.

Vos me planteas un escenario muy complejo.

. – Correcto, el BCRA utiliza la tasa de interés para disciplinar el dólar, pero se está comprando un problema a futuro, porque con dicha tasa remunera el pasivo del Banco Central, y a futuro si exagera con esta herramienta tendrá un severo problema.

En el corto plazo

. – La gran devaluación del año 2018 hizo que se licuara el pasivo del Banco Central, y por el momento tiene resto, eso no significa que le dure eternamente.

Conclusión

. – El patrón de comportamiento del Banco Central es que hasta tanto no lleguen los dólares de la cosecha, subirá la tasa de interés leliq todo lo que sea necesario para disciplinar al dólar. Desde marzo en adelante comenzarán a ingresar los dólares de la cosecha de maíz, e irán empalmando con los dólares de la cosecha de soja a partir del mes de abril. La cosecha te dejara una liquidación de dólares abúndate hasta el mes de junio. Desde julio en adelante el FMI le permitiría al gobierno liquidar unos U$S 10.000 millones para hacer frente a sus obligaciones en pesos, con esto busca mitigar el proceso de dolarización e inversiones antes de las elecciones.

Entonces, el dólar no se dispara

. – Así planteado podríamos decir que estamos ante un escenario de oferta de dólares muy importante, para una dolarización de cartera que será creciente, y que resulta difícil mensurar cuanto se pasaría de pesos a dólares en el periodo pre electoral.

Si el Banco Central disciplina con la tasa, la actividad está en el horno.

. – Correcto, estamos en un escenario de híper recesión. La actividad económica no repunta, y por carecer transitivo tampoco hay demanda de crédito.

¿Qué podemos esperar?

. – La tasa de interés de las leliq seguirá elevada, y lo más importante es que la tasa de plazo fijo no subirá porque no hay demanda de crédito. Los tenedores de plazo fijo se deberán conformar con tasas de interés similares o menores a la inflación esperada futura, con los cual muchos comenzarán un proceso de dolarización. Si hay demanda de dólares subirá la tasa de interés, con lo cual estamos en un círculo vicioso que afecta sobremanera la actividad económica.

La cosecha nos saca de pobres

. – Se viene un cosechón, en soja se esperan 53 millones de toneladas, en maíz oficialmente 46,5 millones de toneladas, pero estimaciones privadas hablan de 49 millones de toneladas. Si estos números son correctos los precios pueden bajar. Ingresaran muchos dólares al país, el campo tendrá kilos, pero con su ganancia deberá atender los problemas económicos que le dejo la cosecha pasada. En resumen, el campo tendrá muchos dólares, pero difícil que derrame, el productor pagará deudas, y como no hay financiamiento acopiará dólares para enfrentar la próxima campaña.

La economía urbana esta complicada

. – Seguirá complicada, para marzo se espera que los aumentos a los jubilados y asignaciones universales pueda dinamizar un poco la economía, se vienen muchos aumentos paritarios que deberían impactar positivamente en abril. Pero todo esto no alcanza para reanimar un mercado que está muy golpeado.

Acciones y bonos

. – Tienen un buen contexto internacional, sobra dinero en el mundo, no aumentar la tasa, se morigeran los problemas derivados de la guerra comercial, e Inglaterra podría ir resolviendo el Brexit que quedo en el limbo. Internamente no hay motivos para que las empresas reflejen en sus balances cerrados al 31 de diciembre y los que cierren el 31 de marzo próximo mayores utilidades. Los bonos argentinos están a precios atractivos, si la tasa en el mundo no sube, y Argentina cumple la meta de déficit fiscal cercano a 0, bonos que rinden el 12% anual en dólares o en $ el 60% anual son mucho más atractivos que comprar dólares o hacer plazos fijos. Ver informe privado.

El dólar futuro

. – Hay muchos negocios. Recordemos que el gobierno para contener al dólar esta restringiendo la cantidad de moneda, subiendo la tasa y vendiendo en el mercado de futuro. Es difícil ganarle a la banca cuando maneja variables tan poderosas, es un triunfo poco sano, porque el Banco central gana, pero la economía pierde.

{kind=link}